WordPress is web software you can use to create a beautiful website or blog. We like to say that WordPress is both free and priceless at the same time

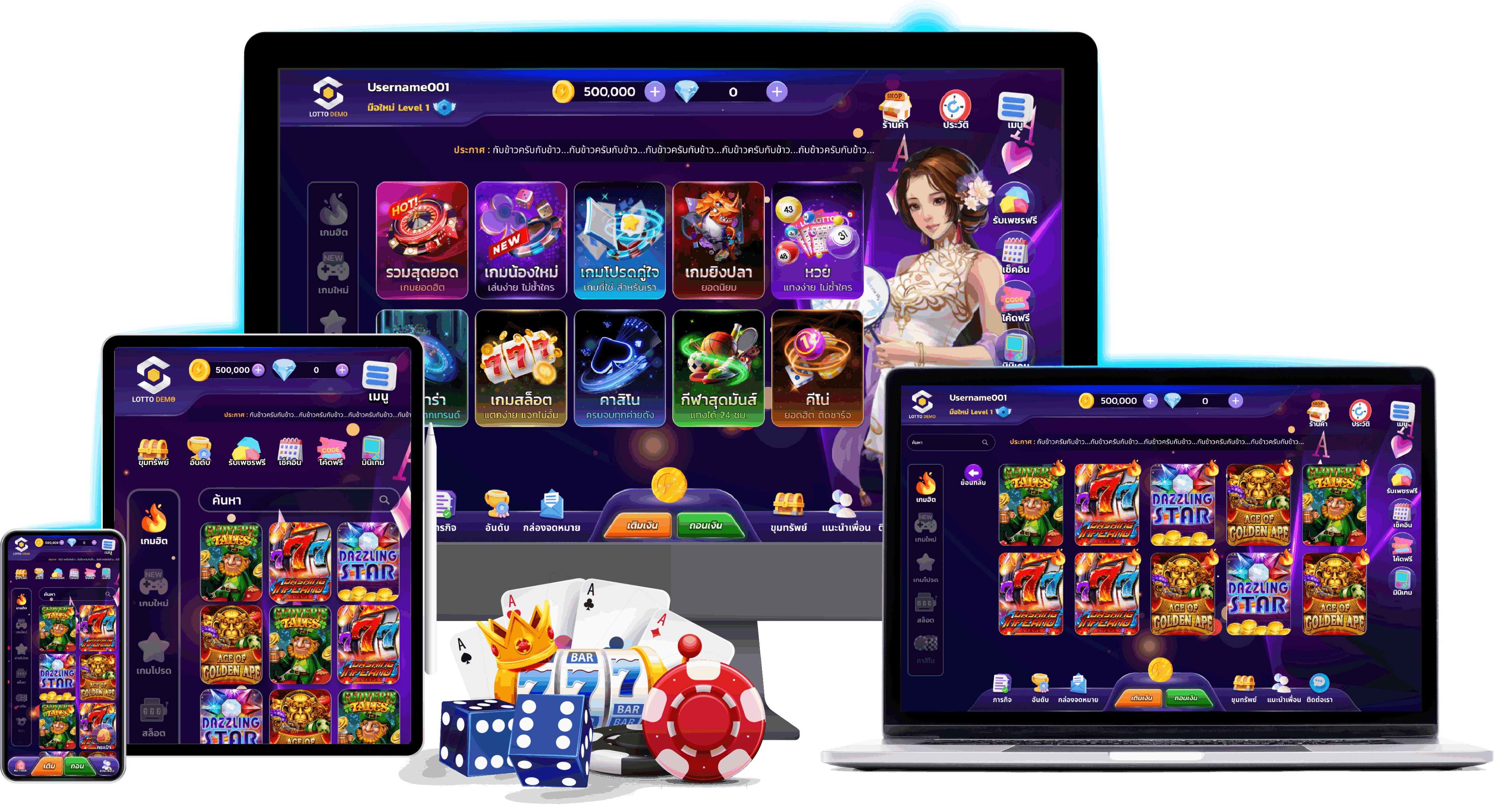

Pussy888 พุซซี่888 ดาวน์โหลด ฟรีพุซซี่888 ดาวน์โหลด true walletเวอร์ชั่นใหม่ สล็อต ขั้นต่ำ 1 บาท Top 83 by Sienna รับโบนัสทันที! 1 ตุลาคม 23

Pussy888 pussy888 สล็อตเว็บตรง เว็บไซต์สล็อตออนไลน์รวมค่าย นำเข้าจากต่างประเทศ

Pussy888 pussy888 สล็อตเว็บตรง เว็บไซต์สล็อตออนไลน์รวมค่าย นำเข้าจากต่างประเทศ

Pussy888 pussy888 สล็อตเว็บตรง การเล่นสล็อตออนไลน์ผ่านเว็บไซต์สล็อต ที่ส่งตรงประสิทธิภาพจากเว็บไซต์นั่นจะช่วยให้นักเดิมพันสามารถเข้าใกล้รวมทั้งสัมผัสกับเงินรางวัลได้ดีมากกว่า วันนี้พวกเราจะมาเสนอแนะ สล็อต เว็บใหญ่pg ค่ายเกมสล็อตที่เก็บเกมการพนันชนิดสล็อตออนไลน์ที่นำเข้าจากต่างประเทศ เป็นเกมการพนันที่มีความน่าดึงดูดใจเป็นอย่างมาก เพราะเหตุว่าในค่ายเกมสล็อตออนไลน์ บนเว็บไซต์นี้มีเกมให้เลือกหลากหลายประเภท แต่ละเกมเป็นเกมที่มีแบบการลงเดิมพันซึ่งสามารถทำเป็นอย่างสบาย ทั้งยังยังมีประสิทธิภาพสำหรับในการลงเดิมพัน สามารถใช้งานได้อย่างสะดวกเร็วไวทำเงินได้จริง

เพราะเหตุไรจะต้องเลือกใช้บริการ สล็อตเว็บไซต์ตรง พุซซี่888 pussy888

พุซซี่888 ถ้าเกิดคุณเป็นคนที่เริ่มในวงการสล็อตอนไลน์ บางทีอาจจะยังไม่รู้จักว่าควรลงพนันกับเว็บไซต์สล็อตออนไลน์จำพวกใด ที่เราได้ทำแนะนำเกมสล็อตจากค่าย pussy888 พุซซี่888 เนื่องจากเป็นค่ายเกมที่มีชื่อดังเปิดให้บริการมาอย่างยาวนาน มีความน่าดึงดูดใจทั้งในเรื่องเกี่ยวกับการให้บริการและตัวเกมที่มีเอกลักษณ์เป็นของตัวเอง เกมสล็อตออนไลน์เป็นเกมที่เป็นที่รู้จัก เป็นอย่างมากในเรื่องเกี่ยวกับการหาเงิน แม้ว่าจะเป็นผู้ที่ไม่เคยเล่นเกมพนันออนไลน์มาก่อนเลยก็ตามแม้ใช้บริการเกมสล็อตออนไลน์ของเว็บไซต์นี้ รับรองว่าจะสามารถทำเงินได้อย่างแน่นอน

ความปลอดภัยของระบบที่เก็บข้อมูลของนักเดิมพันได้อย่างดีเยี่ยม

แน่นอนว่าสิ่งที่นักพนันหลายคนตื่นตระหนก คือการเข้าใช้บริการผ่านทางเว็บ อาจจะเกิดปัญหาระบบไม่สามารถที่จะเข้าถึงได้ หรือข้อมูลถูกขายให้กับเว็บไซต์อื่น ก่อเรื่องแก่ผู้รับบริการ แต่ว่าทางเว็บไซต์ของพวกเราได้จัดสร้างระบบหลังบ้าน และมีการเข้ารหัสเผื่อให้ ข้อมูลของลูกค้าเป็นความลับ ทั้งยังการฝากหรือถอนการเข้าใช้บริการ

ทางเว็บของพวกเรายังมีระบบที่สร้างความปลอดภัย เพื่อให้นักพนันสามารถใช้บริการกับทางเว็บไซต์นี้ได้อย่างสะดวกสบาย การเล่นเกมสล็อตออนไลน์ผ่านเว็บไซต์ที่มีมาตรฐานระดับสากล เป็นเว็บไซต์ที่มีคุณภาพ นำมาซึ่งการทำให้นักพนันที่เข้าใช้บริการ สามารถเปิดประสบการณ์ใหม่สำหรับเพื่อการพนันได้เป็นอย่างดี และเชื่อมั่นได้ว่าระบบการเข้าถึงเกมการเดิมพันกลุ่มนี้ จะได้มีการปลดปล่อยข้อมูลลูกค้า ทำให้คุณสามารถเข้าใช้งานได้โดยไม่ต้องเป็นกังวล เราไม่มีปิดกั้นการเข้าถึง นักเดิมพันที่เข้ามาใช้บริการผ่านทางเว็บไซต์แห่งนี้จะสามารถเข้าเล่นได้อย่างไม่มีสะดุดตลอด 24 ชั่วโมง

ข้อดีของการลงทะเบียนสมัครสมาชิกเล่น สล็อต ผ่านเว็บ สล็อตเว็บตรง

เมื่อพอใจที่จะกระทำสมัครเป็นสมาชิกเข้าเล่นเกมสล็อตออนไลน์ pussy888 กับเว็บนี้ คนจำนวนไม่น้อยบางทีก็อาจจะสงสัยว่าถ้าเกิดใช้บริการ ลงทะเบียนสมัครสมาชิก สล็อตเว็บตรง จะได้รับสิทธิพิเศษแล้วก็ได้รับประโยชน์ใดบ้างจากการเล่นเกมสล็อตออนไลน์บนเว็บนี้ วันนี้เราได้นำจุดเด่นของการลงทะเบียนสมัครสมาชิกใช้บริการของเว็บไซต์นี่มานำเสนอ

• สล็อต pussy888 เว็บตรงเครดิตฟรี ทางเว็บมีการแจกเครดิตฟรีให้กับนักพนันได้ใช้ประโยชน์จ่าย ไม่ว่าจะสำหรับในการทดสอบเล่น หรือการลงพนันจริงทางเว็บไซต์มอบเครดิตฟรีพวกนี้ให้ เพื่อให้นักพนันประหยัดเงินลงทุนของตนเอง

• สล็อต pussy888 เว็บตรงเครดิตฟรี ทางเว็บมีการแจกเครดิตฟรีให้กับนักพนันได้ใช้ประโยชน์จ่าย ไม่ว่าจะสำหรับในการทดสอบเล่น หรือการลงพนันจริงทางเว็บไซต์มอบเครดิตฟรีพวกนี้ให้ เพื่อให้นักพนันประหยัดเงินลงทุนของตนเอง

• สล็อตเว็บตรง ทดลองเล่น ระบบทดลองเล่นเพื่อช่วยฝึกฝนความสามารถ ให้นักพนันได้ทำความเข้าใจกับการเล่นเกมสล็อตออนไลน์เสียก่อนลงพนัน เพื่อเป็นการเซฟเงินลงทุน และก็ลดช่องทางที่จะเสียตังค์ลงทุนทั้งสิ้นไปโดยใช่เหตุ

• สล็อต พุซซี่888 เว็บไซต์ตรงยุโรป การเล่นสล็อตออนไลน์ที่ส่งตรงจากต่างแดนนั้นช่วยให้นักพนันเข้าไกล้กับเงินรางวัลได้ดิบได้ดีมากยิ่งขึ้น สล็อต เนื่องจากว่าการส่งสัญญาณภาพโดยตรงจากต่างประเทศจะทำให้นักพนันได้มองเห็นถึงความไม่เหมือน และเพิ่มอรรถรสในการทำเงินเยอะขึ้นเรื่อยๆ

• สล็อต พุซซี่888 เว็บไซต์ตรงยุโรป การเล่นสล็อตออนไลน์ที่ส่งตรงจากต่างแดนนั้นช่วยให้นักพนันเข้าไกล้กับเงินรางวัลได้ดิบได้ดีมากยิ่งขึ้น สล็อต เนื่องจากว่าการส่งสัญญาณภาพโดยตรงจากต่างประเทศจะทำให้นักพนันได้มองเห็นถึงความไม่เหมือน และเพิ่มอรรถรสในการทำเงินเยอะขึ้นเรื่อยๆ

เว็บดีมีคุณภาพลงทะเบียนเข้าใช้งานยากหรือเปล่า

อีกหนึ่งข้อกลุ้มอกกลุ้มใจของผู้เล่น เมื่อเข้าใช้บริการกับทางเว็บที่มีมาตรฐานสูง บางทีก็อาจจะกังวลใจว่าจำเป็นที่จะต้องกรอกข้อมูลหรือยืนยันตัวตนอย่างซับซ้อน แต่ว่าจะต้องบอกเลยว่าทางเว็บของเรามีการเปิดระบบ ให้สามารถเข้าใช้งานได้อย่างง่ายดาย เช่นเดียวกันกับการสมัครสมาชิกเข้าใช้บริการ ก็สามารถกรอกข้อมูลด้านในไม่กี่ขั้นตอน ผ่านทางหน้าเว็บได้โดยตนเอง หรือจะกระทำติดต่อกลับทางเจ้าหน้าที่เพื่อทำการลงทะเบียนสมัครสมาชิกก็สามารถทำเป็นด้วยเหมือนกัน วิธีการสมัครเป็นสมาชิกก็สะดวกสามารถยืนยันได้ข้างใน 3 นาที ทั้งเมื่อสมัครสมาชิกเข้ามาใช้บริการยังได้รับเครดิตฟรี pussy888 เป็นโบนัสแรกเข้าต้อนรับเพื่อให้สมาชิกได้ใช้งานโดยไม่ต้องควักกระเป๋าของคุณ ดังนั้นการร่วมเป็นส่วนหนึ่งกับทางเว็บนี้ จึงต้องควรค่าแก่การใช้แรงงานและมีนักพนันล้นหลาม ที่เมื่อเข้าใช้บริการและทำบอกต่อให้กับผู้เล่น ที่กำลังมองหาหนทางการสร้างรายได้ที่ดีเยี่ยมที่สุด และก็การชี้แนะ

เพื่อนพ้องเข้ามาใช้บริการ ก็ยังสร้างรายได้ให้กับผู้เล่นได้อีกด้วยนะ

จากที่กล่าวมาทั้งหมดทั้งปวงจะเห็นได้ว่า เว็บไซต์ของพวกเราเป็นเว็บที่คำนึงถึงผู้ใช้งานอย่างมาก คุณประโยชน์สูงสุดที่ผู้ใช้บริการจะได้รับ เป็นสิ่งที่ช่วยทำให้นักพนันสามารถบรรลุเป้าหมายจากการเล่นเกม สล็อตออนไลน์จากค่ายที่นี้ได้ การเข้าถึงเกมการเดิมพันสล็อตออนไลน์จะเป็นสิ่งที่ง่ายสุดๆเมื่อเผชิญกับเว็บของเรา มาร่วมเป็นส่วนใดส่วนหนึ่งกับทางเว็บไซต์เพื่อรับโบนัสแจ๊กพ็อต พี่กำลังรอคอยผู้ครอบครอง เข้ามาค่อยคว้าเงินรางวัลเป็นอย่างมากจากเว็บสล็อตออนไลน์ พุซซี่888 ที่ดีที่สุดที่นี้กันเถอะ

pussy888 เวอร์ชั่นใหม่ พุซซี่888 มีให้เลือกกว่า 200 เกม 1 กันยา 2566 Sienna โอนเงินสด pussy888รางวัลแจ็คพอต Top 38

ขอขอบคุณที่มา สล็อต

September 2023 ยูฟ่า webแตกง่าย พนันออนไลน์เว็บแม่ ยูฟ่าเบท ทดลองเล่น Top 9 by Rudolf ยูฟ่าเบท Ufa007.in 25

ufabet โปรแกรมนัดเตะคู่บิ๊กแมทช์ น่าเล่นอาทิตย์นี้

ufabet โปรแกรมนัดเตะคู่บิ๊กแมทช์ น่าเล่นอาทิตย์นี้

ทีเด็ดบอลวันนี้! คู่บอลนัดเตะคู่เต็ง บอลสเต็ป บ้านบอลเด็ด แม่นเช่นเดียวกันกับนั่งไทม์แมชชีนไปดูผลสูตรบอลก่อนแข่งจริง วิเคราะห์บอลแม่นทุกคู่ ไม่ว่าจะเป็นพรีเมียร์ลีกอังกฤษ ลาลีกาสเปน กัลโซ่เซเรียอาอิตาลี ลีกเอิงประเทศฝรั่งเศส บุนเดสลีก้าเยอรมัน รับประกันความเที่ยงตรง นำเงินเข้ากระเป๋าได้แต่ละวัน พานักพนันร่ำรวยกันวันแล้ววันเล่าไปเลย

ทีเด็ดบอลวันนี้! คู่บอลนัดเตะคู่เต็ง บอลสเต็ป บ้านบอลเด็ด แม่นเช่นเดียวกันกับนั่งไทม์แมชชีนไปดูผลสูตรบอลก่อนแข่งจริง วิเคราะห์บอลแม่นทุกคู่ ไม่ว่าจะเป็นพรีเมียร์ลีกอังกฤษ ลาลีกาสเปน กัลโซ่เซเรียอาอิตาลี ลีกเอิงประเทศฝรั่งเศส บุนเดสลีก้าเยอรมัน รับประกันความเที่ยงตรง นำเงินเข้ากระเป๋าได้แต่ละวัน พานักพนันร่ำรวยกันวันแล้ววันเล่าไปเลย

ยูฟ่าเบท ทีเด็ดบอลวันนี้ พินิจพิจารณาบอลของสัปดาห์นี้

ทีเด็ดบอลล่าสุด ฟันธงสกอร์ บ้านผลบอล วิเคราะห์บอลทุกลีกภาษาไทย ดูผลการแข่งขันย้อนไป นำข้อมูลจริงมาคำนวนสูตร เพื่อเพิ่มความแม่นยำในผลการทำนายให้มากที่สุด ตามรอยเซียนเก๊มาหลายคราว พาว่าวอยู่บ่อยครั้ง อยากเกาะติดสักเว็บแบบร่ำรวยจริง ย้ายมาตามรอยข้ารูลูกหนังมากมายประสบการณ์ผ่านทัศนะบอลที่นี้ รับประกันความเฮง

1. แอตเลตำหนิโก มาดริด vs เซบียา

2. โรมา vs มิลาน

3. ไบรท์ตัน vs นิวคาสเซิล

4. อาร์เซนอล vs แมนยู

ufa ทำความรู้จักรวมทั้งกรรมวิธีการแทงบอลยังไงให้ชนะ

การแทงบอลเว็บไซต์พนันนั้น พนันยูฟ่าเบทจำนวนมากคงยังเผชิญปัญหาการไร้ผลกำไร จนไปถึงขนาดขาดทุนกันมานักต่อนัก ซึ่งบางส่วนก็บางครั้งอาจจะถอดใจเลิกเล่นไปเลย หรือบางบุคคลก็บางทีก็อาจจะพากเพียรไปกาที่พึ่งทางการตัดสินใจ อย่างการให้เซียนบอลแนะนำคู่บอล หาสูตร หรือใช้โปรแกรมคำนวณราคาก็มี

ในโลกอินเตอร์เน็ตผู้ใดกันแน่จะลงสูตรหรืออ้างตนเองเป็นเซียนก็ได้ทั้งนั้น จะโดนหลอกน้อยโดนหลอกมากมายด็แล้วแต่ประสบการณ์ แม้กระนั้นในเนื้อหานี้จะได้แก่การใช้การเคล็ดลับเล็กๆน้อย ของการแทงบอลufabet พื้นฐานให้ได้กำไร จากเซียนพนันบอลหลายต่อหลายๆคนที่ใช้ได้จริง วันนี้เรามาดูแนวทางพนันบอลยังไงให้ชนะกันนะคะ

ยูฟ่า สูตรแทงทบสามไม้

สูตรแทงบอลยูฟ่าแบบรักษาแทงทบนั้น เป็นกรรมวิธีที่เอาไปใช้ได้กับการแทงสร้างกำไรได้อย่างยอดเยี่ยมเลย เนื่องจากเป็นวิธีที่จะทำให้ใช้เวลาการเล่นหรือ เลือกคู่บอลลดน้อยลง ซึ่งขั้นตอนก็ไม่ยุ่งยาก เริ่มต้นด้วยการเลือกกลุ่มที่มีความคิดว่ามั่นใจมากๆออกมาไว้ 3 กลุ่ม โดยอีกทั้งสามกลุ่มควรมีเวลาแข่งที่แตกต่างกัน โดยเรียงจากเวลาแข่งขันจากเวลาตอนนี้น้อยไปๆมาๆก

วิธีนั้นก็ให้พนันบอลคู่แรก ถ้าเข้าให้หยุดทิ้งกลุ่มที่ 2-3 ไปได้เลย ด้วยเหตุว่าถือว่าคุณได้กำไรตรงของวันนี้ไปแล้ว แม้กระนั้นถ้าเกิดเสียให้พนันต่อในคู่ที่ 2 ด้วยจำนวนเงินเพิ่มเป็น 2 เท่า ถ้าเกิดเข้าให้หยุด แต่ถ้ายังไม่เข้าก็ให้แทงกลุ่มที่ 3 เพิ่มเงินจากกลุ่มที่ 2 เป็น 2 เท่าอีกเหมือนกันน้า พวกเรามายกแบบอย่างแนวทางพนันบอลแบบทบโดยประมาณน้า

• เริ่มการแข่งขันชิงชัยคู่แรก แทงบอล ทีมที่ 1 100 บาท ถ้าเกิดได้ถือได้ว่าผลกำไรเพียงพอค่ะ

• หากเสียให้เริ่มคู่ กลุ่มที่ 2 ถัดไป เพิ่มเงินเป็น 200 บาท หากได้ให้หยุดเลย

• ถ้าเกิดเสียมาแล้ว 2 กลุ่ม ให้เริ่มแทงกลุ่มที่ 3 เพิ่มเงินเดิมพันเป็น 400 บาท แม้ได้ให้เท่านี้พอแล้ว

ยูฟ่า สูตรเล่นบอลต่อ

สูตรนี้จะใช้เล่นได้กับบอลกลุ่มใหญ่ๆเพียงแค่นั้นนะคะ ดังเช่น แมนยู ลิเวอร์พูล, แมน ซิตี้, บาเยิร์น ดอร์ดมุน, เรอัล มาดริด, ยูฟ่าเบท หรือบาร์เซโลน่า โดยต้องเป็นทีมบิ๊กๆที่มีราคาต่อชาวบ้านเขาแพงๆเกิน 1 ลูก แม้กระนั้นจังหวะในสนามโดนทำผิดพลาดโดนยิงนำไปเสียก่อน โดยที่ต้องสังเกตุสถานะการณ์ในสนาม รวมทั้งดูตารางราคาไปพร้อมๆกันด้วย เมื่อโดนนำแม้กระนั้นกลุ่มใหญ่ดูแล้วน่าจะกู้สถานการณ์กลับมาพลิกชนะได้ ก็ให้คอยราคาต่อมันไหลลงมากระทั่งเหลือครึ่งควบลูก (0.75) , ครึ่งลูก (0.5) หรือต่อปป. (0.25) ก็ได้เลย

ยูฟ่า สูตรแทงทบ 15 นาทีท้ายครึ่งแรก

กลอุบายขั้นตอนการของสูตรนี้ก็ง่ายอย่างยิ่ง เป็นพนันบอลในช่วง 15 นาทีท้ายของ ‘ครึ่งแรก’ ขอย้ำเพื่อไม่ให้นักพนันพลาด ‘15 นาทีด้านหลังของครึ่งแรก’ โดยบอลช่วง 15 นาทีท้ายครึ่งแรก ราคาสูง-ต่ำจะอยู่ราวๆที่ 1.5เป็นแทง 100 ได้ 50 บาท ไม่รวมทุน ถ้าคุณลงเงินพนันไปที่ 1000 จบ 15 นาทีท้ายครึ่งแรก หากไม่มีการทำประตูเพิ่ม คุณรับในทันทีนะครับ 500 บาท ถ้าโดนทบเพิ่มเป็น 3 เท่า (ราวกับเล่นสูตรวางกั๊กรูเล็ต) หากมันจะยิงกัน 15 นาทีท้ายทุกคู่ก็ให้มันทราบไป

หากท่านอยากได้ใช้แนวทางนี้ จำเป็นต้องจัดแจงทุนสำหรับการเล่นระดับนึง แล้วก็จำต้องเลือกทีมให้เยี่ยมที่สุดด้วย โดยปกติใน 3 ทีมที่เลือกมานั้นจำเป็นต้องถูกสักครั้งม แต่ว่าก็มีน้อยคนที่โชคร้ายจริงๆเสียเงินเสียทองไปทั้งผอง แต่เคล็ดวิธีก็ยังเป็นที่ชื่นชอบอาทิเช่นเดิม วิธีต่าง แล้วก็ความรู้ของการพนันบอลนั้นเองก็ยังมีอยู่อีกมากมาย ซึ่งพวกเราก็จะคอยมาแบ่งปันกันอีกน้า

ufa สายแทงบอลพลาดไม่ได้

มองหาทีเด็ดบอลล่วงหน้า ทีเด็ดบอลสดufabet วิเคราะห์ผลบอล พินิจพิจารณาบอลก่อนแข่ง รวมความเห็นแบบชี้ชัดและก็บทวิจารณ์ให้อ่าน ฟันธงบอลวันนี้ ทีเด็ดสปอร์ตพูล สปอร์ตแมน ตลาดลูกหนัง วิเคราะห์บอลแม่นๆโปรแกรมฟุตบอลรายวันพร้อมความเห็น สะกดรอยอย่างมีวินัย ได้เงินใช้ตลอดเดือน แม่นกว่าทุกค่ายที่เคยมีมา ฟันธงบอล บอลเต็งรายวัน ต้องการตามตัวเดียวเพียวๆทุกวัน หรือจัดเรียงสเต็ปเองย่อมทำเป็นหมดที่เว็บไซต์นี้เว็บไซต์เดียว

ufabet เข้าสู่ระบบ777 ufa Ufa007.in 7 November 23 Rudolf casino ยูฟ่าที่ดีที่สุด Top 50

ขอขอบคุณมาก Ref. ยูฟ่าเบท

…

…สล็อต918kiss เว็บแจกหนัก 918vip.co 29 พฤศจิกายน 65 คาสิโนเว็บเปิดใหม่ ทางเข้า 918kiss เครดิตฟรี Top 65 by Antwan

โปรทุนน้อย ฝาก 40 รับ 100 จาก 918kiss เข้าสู่ระบบ

โปรทุนน้อย ฝาก 40 รับ 100 จาก 918kiss เข้าสู่ระบบ

สวัสดีครับผมชาว 918VIP ทุกคน ได้เซฟ สล็อต918kiss ไว้รึยังครับผม? ฮ่า… ผมยังคลุมเคลือว่าทุกท่านยังเห็น URL ปากทางเข้า 918Kiss ของทางพวกเราอยู่รึเปล่า บางค่ายอินเตอร์เน็ตบางทีก็อาจจะมองเห็น บางค่ายบางครั้งอาจจะมองไม่เห็น เพื่อคุ้มครองป้องกันปัญหา ผมก็ขอความกรุณาเซฟ สมัคร918kiss ไว้ด้วยครับผม ประเดี๋ยวผมจะติดลิงก์ไว้ให้ครับผม ขอประทานโทษในความติดขัดด้วยครับ

สำหรับบทความในวันนี้ ผมจำเป็นต้องขอเรียนให้รู้ก่อนเลยว่า เสมือนทุกคนจะชอบใจความคิดของเพื่อนผมหลายคนที่มาช่วยผมกระทำการรีวิวและเจาะลึกโปรโมชั่นแต่ละโปรโมชั่นมากๆจนลืมผมไปแล้วมั้งนะครับ (รับบทบาทนายรู้สึกน้อยใจ ฮ่า…)

แต่ว่านั่นแหละครับ ขณะนี้ไม่มีผู้ใดว่างทั้งหมด วันนี้ก็เจอกับผมไปก่อนนะครับ ฮ่า… และก็สำหรับโปรโมชั่นที่ผมจะมาเจาะลึกในวันนี้ก็คือโปรทุนน้อย ฝาก 40 รับ 100 โปรเอาใจคนทุนน้อยจาก 918VIP จะเป็นอย่างไร ไปดูกันเลยนะครับ เลทโก!

1. โปรโมชั่น โปรทุนน้อย ฝาก 40 รับ 100

1. โปรโมชั่น โปรทุนน้อย ฝาก 40 รับ 100

สำหรับโปรโมชั่น โปรทุนน้อย ฝาก 40 รับ 100 ก็นับว่าเป็นโปรโมชั่นที่ดิน 918VIP ทำขึ้นเพื่อเอาใจลูกค้าทุนน้อยทั้งหลายเลยขอรับ ด้วยเหตุว่าฝากแค่หลักสิบก็ยังสามารถรับโบนัสฟรีๆได้เลยขอรับ โดยโปรโมชั่นนี้มีเงื่อนไขว่า จำเป็นต้องทำยอด 3 เท่า ถึงจะถอนได้ 150 บาท เท่ากับคุณจึงควรทำยอดให้ได้ 300 บาท ถึงจะถอนได้ 150 นั่นเองนะครับ ซึ่งผมบอกเลยคะครับว่าคุ้ม เพราะว่าทำยอดไม่มาก กับทุนที่คุณลงมาเพียงแค่ 40 บาทเพียงแค่นั้น ถือว่าน่าสนใจมากเลยครับ

2. ให้คะแนนกันหน่อย

สำหรับคะแนนความคุ้มราคาของโปรโมชั่น ทางเข้า 918kiss นี้ ส่วนตัวผมมองว่า สำหรับคนที่ทุนไม่ได้จำนวนมาก การลงทุนแค่

40 บาท แต่ว่ามีโอกาสสำหรับการทำเงินออกมาได้ 150 บาทนั้นเป็นอะไรที่เยี่ยมมากๆแล้วครับ ด้วยเหตุว่าหากนับเป็นกำไรจริงๆก็คือ ผลกำไรเกือบจะ 3 เท่าเลยจ้าขอรับ ซึ่งนับว่ามากมายเลยครับผม โดยเหตุนี้ ผมก็เลยให้คะแนนความคุ้มค่าของโปรโมชั่นนี้ที่ 10/10 เลยครับ

3. โปรโมชั่นดี พี่จะรับป้ะ?

แน่ๆว่า คะแนน 10/10 ของผมแบบนี้ ผมก็ต้องรับแน่นอนสิครับ หากแม้โปรโมชั่นนี้จะไม่ใช่โปรโมชั่นที่ผมรับเสมอๆ

แม้กระนั้นในช่วงเวลาที่ผมต้องการลองเล่นเกมใหม่ๆบางครั้งก็อาจจะเพื่อมารีทิวทัศน์หรือระงับความเครียดใดๆก็ตามแต่ ผมมักจะใช้โปรโมชั่นนี้แหละขอรับ ฮ่า… ซึ่งผมรู้สึกว่า ผู้คนจำนวนไม่ใช้น้อยที่ต้องการทดลองเปลี่ยนแปลงเกมใหม่ๆเล่น แต่ว่ายังไม่ได้อยากใช้ทุนมากมาย ผมว่าโปรโมชั่นนี้ก็เหมาะสมเลยนะครับ

และผมขอการันตีอีกรอบเลยคะนะครับว่า รับแน่ๆนะครับ!

เป็นไงบ้างนะครับกับ โปรทุนน้อย ฝาก 40 รับ 100 จาก สล็อต918kiss ถ้าเป็นคุณจะรับไหมล่ะครับ? ฮ่า… อย่างที่

ผมบอกไปเลยครับ โปรโมชั่นนี้เหมาะกับคนทุนน้อย คนที่ต้องการเล่นเกมใหม่ๆแต่ว่าไม่อยากลงทุนมากมายแบบผม โปรโมชั่นนี้ก็เหมาะสมมากๆเลยขอรับ การทำยอดที่มิได้เยอะแยะ การลงทุนที่น้อย กำไรหลายเท่า ก็นับได้ว่าเป็นอีกโปรโมชั่นนึงที่น่าดึงดูดมากของทาง 918VIP เลยล่ะครับผม ก่อนจากกันไปวันนี้ ทุกคนอย่าลืมเซฟ 918kiss เข้าสู่ระบบ จากทางเราไว้ด้วยครับ สำหรับวันนี้ ผมก็จำเป็นต้องขอตัวลาไปก่อน แล้วพบกันใหม่ในบทความหน้าครับผม สล็อต918kiss สวัสดีนะครับ

ดาวน์โหลด 918kiss เวอร์ชั่น ล่าสุด ดาวน์โหลด918kiss https://918vip.co 13 พ.ย. 2022 Antwan คาสิโน 918kiss downloadเว็บไหนดี Top 14

ขอขอบพระคุณweb สล็อต918kiss

…

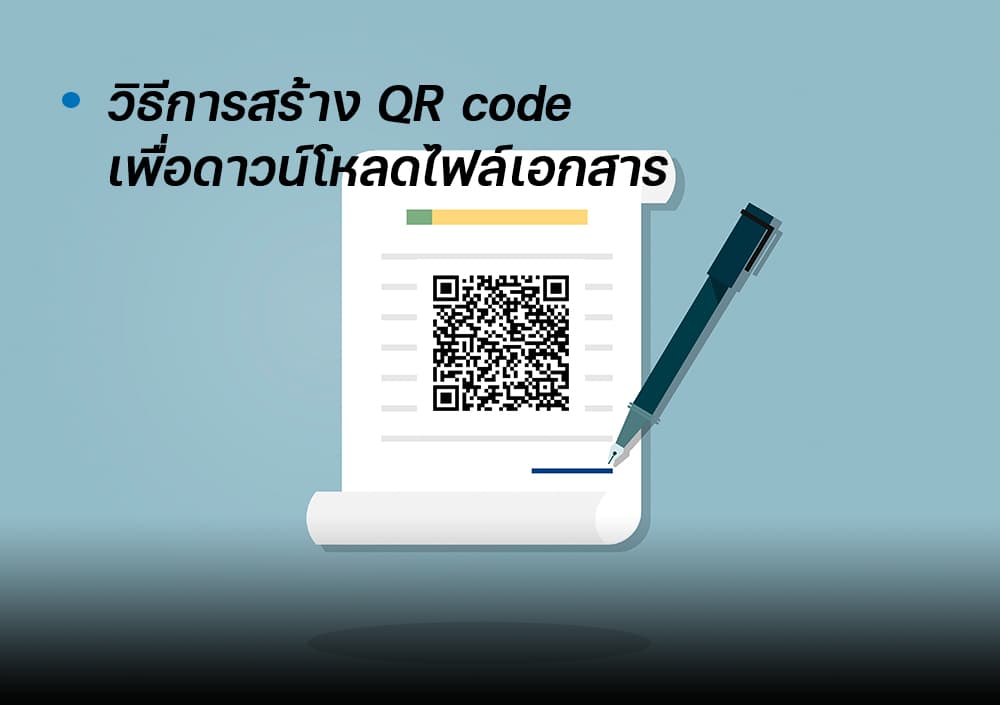

…เข้าถึงลูกค้าได้มากขึ้นสร้างคิวอาร์โค้ดฟรี บาร์โค้ดออนไลน์แจกโปรแกรม qr code ลิ้งค์ Qr code สร้าง qr code Top 89 by Alicia 15 มี.ค. 2566 https://Qrcode.in.th สร้าง qr code

QR Code ดีกว่า URL สร้าง qr code อย่างไร

QR Code ดีกว่า URL สร้าง qr code อย่างไร

ผมมั่นใจว่า คนจำนวนไม่น้อยคงจะรู้จัก QR Code และ URL กันเป็นอย่างดีแล้วใช่ไหมขอรับ? URL ย่อมาจากคำว่า Uniform Resource Locator ก็คือที่อยู่เว็บแบบสมบูรณ์ที่ใช้ค้นหาหน้าเว็บไซต์แบบระบุ หรือก็คือ ลิงก์ของเว็บแต่ละเว็บนั่นเอง ส่วน QR Code ย่อมาจากคำว่า Quick Response Code ก็คือสัญลักษณ์สี่เหลี่ยมที่ใช้เป็นสัญลักษณ์แทนข้อมูลต่างๆที่ได้รับการพัฒนามาจากบาร์โค้ด 2 มิติ โดยบริษัท Denso-Wave qr code generator จากประเทศญี่ปุ่นเป็นผู้สร้างคิวอาร์โค้ดขึ้นมาในปี 1994 นั่นเอง หากถามหาเรื่องความชื่นชอบของการใช้งาน ผมบอกเลยว่า ในตอนนี้ QR Code เข้ามามีบทบาทมากมายๆจะเนื่องจากว่าการผลิต QR Code การสแกนคิวอาร์รหัส หรือการให้บริการ QR Code Generator ที่มีอย่างแพร่หลาย หลายๆปัจจัยทำให้ QR Code นั้นได้รับความนิยมมากกว่า URL นั่นเองครับผม

ผมมั่นใจว่า คนจำนวนไม่น้อยคงจะรู้จัก QR Code และ URL กันเป็นอย่างดีแล้วใช่ไหมขอรับ? URL ย่อมาจากคำว่า Uniform Resource Locator ก็คือที่อยู่เว็บแบบสมบูรณ์ที่ใช้ค้นหาหน้าเว็บไซต์แบบระบุ หรือก็คือ ลิงก์ของเว็บแต่ละเว็บนั่นเอง ส่วน QR Code ย่อมาจากคำว่า Quick Response Code ก็คือสัญลักษณ์สี่เหลี่ยมที่ใช้เป็นสัญลักษณ์แทนข้อมูลต่างๆที่ได้รับการพัฒนามาจากบาร์โค้ด 2 มิติ โดยบริษัท Denso-Wave qr code generator จากประเทศญี่ปุ่นเป็นผู้สร้างคิวอาร์โค้ดขึ้นมาในปี 1994 นั่นเอง หากถามหาเรื่องความชื่นชอบของการใช้งาน ผมบอกเลยว่า ในตอนนี้ QR Code เข้ามามีบทบาทมากมายๆจะเนื่องจากว่าการผลิต QR Code การสแกนคิวอาร์รหัส หรือการให้บริการ QR Code Generator ที่มีอย่างแพร่หลาย หลายๆปัจจัยทำให้ QR Code นั้นได้รับความนิยมมากกว่า URL นั่นเองครับผม

แล้วมันดีมากกว่ายังไงล่ะ? สำหรับบทความในวันนี้ ผมก็จะมาอธิบายและก็ขยายความให้อ่านกันไปเลยครับว่า QR Code นั้นดีกว่า URL เช่นไร ซึ่งถ้าหากคุณอ่านแล้ว คุณอาจจะต้องการสร้างคิวอาร์รหัส ก็ขอให้มาสร้างกับ QR Code Generator อย่างเราครับผม เอาล่ะครับ เพื่อไม่ให้เป็นการเสียนะครับ เรามาดูกันเลยขอรับว่า QR Code ดีมากกว่า URL ยังไง มานะครับ

1. สแกนคิวอาร์โค้ดรวดเร็วกว่าพิมพ์ URL qrcode

1. สแกนคิวอาร์โค้ดรวดเร็วกว่าพิมพ์ URL qrcode

ถ้าคุณจะเข้าถึงแหล่งข้อมูลต่างๆนั้น แน่ๆว่าการเข้าถึงผ่านอินเตอร์เน็ตนั้นเกิดเรื่องที่ง่ายและดีเยี่ยมที่สุดในปัจจุบันแล้วนะครับ ซึ่งแหล่งข้อมูลจำนวนมากก็จะมาในแบบอย่าง URL ของข้อมูลนั้นๆซึ่งหากคุณจะเข้าไปก็ต้อง copy หรือพิมพ์ไปทีละตัวเพื่อเข้า URL นั้นๆของเว็บไซต์ที่คุณอยาก ซึ่งแนวทางแบบนี้ ถ้าเกิดคุณได้รับ URL มาบนวิถีทางออนไลน์แล้ว copy มันก็ไม่มีปัญหาหรอกครับผม แค่ copy แล้ว paste ก็เป็นระเบียบ แต่ว่าถ้าคุณได้รับข้อมูลมาแบบออฟไลน์ล่ะครับผม ดังเช่น บนหนังสือพิมพ์ หนังสือ หรือป้ายสำหรับโฆษณาต่างๆคุณจะทำอย่างไร จำต้องพิมพ์ไปทีละตัวรึเปล่า หรือจำเป็นต้องถ่ายภาพไว้แล้วมาดึง URL ออกจากรูป

อีกทีหนึ่ง มันก็ดูเป็นขั้นตอนที่ยุ่งยากใช่ไหมล่ะนะครับ

แม้กระนั้นปัญหาเหล่านี้ไม่เกิดขึ้นกับ QR Code แน่ๆ เพราะเหตุว่าระบบสแกนคิวอาร์โค้ดนั้นทำได้ง่าย แค่ชูโทรศัพท์เคลื่อนที่สมาร์ทโฟนขึ้นมาสแกนคิวอาร์รหัส ก็สามารถเข้าถึงข้อมูลได้แล้วขอรับ ไม่ว่าจะอยู่บนวิถีทางออนไลน์หรือออฟไลน์ QR Code ก็กินขาดเลยล่ะขอรับ

2. QR Code สแกนคิวอาร์โค้ด เป็นมิตรกับคนชรารวมทั้งเด็กมากกว่า

อย่างที่ผมบอกไปข้างต้น การเข้าใช้งาน URL นั้น แม้คุณได้รับ URL มาบนหนทางออนไลน์ เพียงแค่ copy แล้ว paste

ก็เป็นระเบียบ แต่ถ้าหากคุณได้รับข้อมูลมาแบบออฟไลน์ ดังเช่น บนหนังสือพิมพ์ หนังสือ หรือป้ายที่ใช้สำหรับโฆษณาต่างๆคุณจะทำเช่นไร จำต้องพิมพ์ไปครั้งละตัวรึเปล่า หรือต้องถ่ายภาพไว้แล้วมาดึง URL ออกมาจากรูปอีกครั้งหนึ่ง นี่แหละครับปัญหาที่ผมอยากบอก

คือหากผู้ใช้งานเป็นวัยรุ่นหรือคนที่ใช้คอมพิวเตอร์หรือสมาร์ทโฟนเป็นปกติอยู่แล้วจะไม่มีปัญหาเลยครับผม แต่กับคนวัยชราหรือเด็กกว่านั้นล่ะครับ ผมบอกเลยว่า มันจะออกจะใช้งานได้ไม่สบายเลยครับ กว่าจะพิมพ์หรือ copy ไป

มันค่อนข้างเป็นขั้นตอนที่เสียเวล่ำเวลารวมทั้งยุ่งยากกว่ามากมายๆแม้กระนั้นในทางตรงกันข้ามถ้าเกิดใช้ QR Code จะเป็นอีกหนึ่งเรื่องเลยล่ะขอรับ

ในครอบครัวผมมีทั้งยังคนวัยแก่รวมทั้งเด็ก ซึ่งผมบอกเลยว่า ทุกคนสามารถสแกนคิวอาร์โค้ดเป็นหมดเลยครับ แต่ว่าถ้าเกิดผมส่งเป็นลิงก์ URL ให้ ก็อาจจะมีขัดข้องบ้างว่าจำเป็นต้อง copy เช่นไร ซึ่งกับคนชราจะยิ่งยากเลยล่ะครับผม เนื่องจากความจำและก็สายตาก็ไม่ค่อยดี โดยเหตุนี้ การยกสมาร์ทโฟนขึ้นมาสแกนคิวอาร์รหัสก็เลยตอบปัญหามากยิ่งกว่าขอรับ

3. ใช้งานได้นานาประการกว่า qrcode

ประโยชน์ซึ่งมาจากการใช้ QR Code มิได้มีเพียงแค่การเข้าถึงแหล่งข้อมูลแบบ URL เพียงอย่างเดียวครับ การสแกน QR Code เพื่อจ่ายสินค้าหรือบริการคือเรื่องธรรดาในขณะนี้มากมายๆนะครับ ด้วยเหตุว่าตอนนี้แอพลิเคชันแบงค์ต่างๆล้วนแต่สามารถสแกนคิวอาร์รหัสได้ทั้งนั้น โดยเหตุนี้ การชำระเงินจึงเกิดเรื่องที่ง่ายสุดๆๆครับผม ยิ่งไปกว่านี้ คุณยังสามารถสร้างคิวอาร์โค้ดโดยใช้ QR Code Generator สร้างคิวอาร์โค้ด ที่มีอยู่นานัปการสำหรับเพื่อการทำแบบฟอร์มแบบง่ายๆเพื่อให้คนมาสมัครเรียน จองคิวห้องอาหาร ตอบแบบสำรวจ การประชาสัมพันธ์ผลิตภัณฑ์ต่างๆการให้ข้อมูลในเชิงความรู้หรือรื่นเริง รวมทั้งอื่นๆอีกมากมายเลยครับ ซึ่งถามว่า URL ทำได้หรือเปล่า ทำได้ขอรับ แม้กระนั้นก็ทำเป็นไม่ครอบคลุมพอๆกับ QR Code นั่นเอง

นอกนั้น QR Code สแกนคิวอาร์โค้ด ยังสามารถปรากฏอยู่บนช่องทางออนไลน์หรือออฟไลน์ก็ได้ เรียกว่า เพียงแค่คุณสร้างคิวอาร์รหัส

เพียงแค่ครั้งเดียว แต่ว่าคุณสามารถนำไปวางไว้ในหนทางออนไลน์หรือออฟไลน์ได้หมดเลย เรียกว่า QR Code ตอบโจทย์การใช้แรงงาน

ที่นานาประการมากกว่า URL นั่นเองขอรับ

เป็นยังไงบ้างครับผมกับ QR Code ดีมากกว่า URL สร้างคิวอาร์โค้ด เช่นไร ที่จริงแล้ว เราก็สามารถใช้ทั้งยัง URL และก็ QR Code ได้นั่นแหละนะครับ แต่ว่าแค่เลือกให้เหมาะสมกับเป้าหมายแล้วก็การใช้งานแค่นั้น ซึ่งแม้คนไหนกันพอใจต้องการทดลองสร้าง QR Code ผมก็ขอฝาก QR Code Generator อย่าง qrcode.in.th ของเราด้วยครับผม รับประกันความใช้งานง่าย ยืนยันเลยว่า คุณจะได้ QR Code ที่สวย ถูกใจ แล้วก็ใช้งานได้ดิบได้ดีอย่างไม่ต้องสงสัยนะครับ สำหรับวันนี้ ผมก็จำเป็นต้องขอตัวลาไปก่อน แล้วพบกันใหม่ในบทความหน้านะครับ สวัสดีนะครับ

qr code line qr code qrcode.in.th 23 กุมภาพันธ์ 23 Alicia Scan สร้างคิวอาร์โค้ดqr code thai Top 6

ขอขอบคุณเว็ปไซต์ สร้างคิวอาร์โค้ด

https://rebrand.ly/qrcode-in-th

https://wow.in.th/qrcode-in-th

โหลด สล็อต 168Slot online Casinoเว็บเฮงจริง ทางเข้าสล็อต168 ทดลองเล่นสล็อต สล็อตเว็บตรง Top 1 by Shela 14 มีนา 2023 m.hengjing168.win ทางเข้าสล็อต168

รีวิวเกม Plushie Frenzy สล็อต

สวัสดีครับชาว m.hengjing168.win ทางเข้าสล็อต168 ทุกคน กลับมาเจอกับผมอีกแล้วนะครับ วันนี้ผมก็มีเกมสล็อตออนไลน์มานำเสนออีกแล้วนะครับ! ซึ่งผมบอกเลยว่า หากคุณได้ทดลองเล่นเกมสล็อต168เกมนี้แล้วล่ะก็ จะมีแต่คำว่า น่ารัก น่ารักน่าเอ็นดู น่ารักน่าเอ็นดู แล้วก็สวยแค่นั้นเลยครับผม ฮ่า… ซึ่งรีวิวเกม168สล็อตในนบทความก่อน ผมชี้แนะเกมดุดันไปแล้ว วันนี้เลยขอมารีวิวเกมน่ารักน่าเอ็นดูๆบ้างครับผม ผมรับประกันว่าไม่มีผิดหวังอย่างแน่นอน!

สวัสดีครับชาว m.hengjing168.win ทางเข้าสล็อต168 ทุกคน กลับมาเจอกับผมอีกแล้วนะครับ วันนี้ผมก็มีเกมสล็อตออนไลน์มานำเสนออีกแล้วนะครับ! ซึ่งผมบอกเลยว่า หากคุณได้ทดลองเล่นเกมสล็อต168เกมนี้แล้วล่ะก็ จะมีแต่คำว่า น่ารัก น่ารักน่าเอ็นดู น่ารักน่าเอ็นดู แล้วก็สวยแค่นั้นเลยครับผม ฮ่า… ซึ่งรีวิวเกม168สล็อตในนบทความก่อน ผมชี้แนะเกมดุดันไปแล้ว วันนี้เลยขอมารีวิวเกมน่ารักน่าเอ็นดูๆบ้างครับผม ผมรับประกันว่าไม่มีผิดหวังอย่างแน่นอน!

แล้วก็เกมสล็อตออนไลน์ที่ผมจะมารีวิวในวันนี้ก็มีชื่อว่า Plushie Frenzy ข้อแรกเลย เคยเล่นหนีบตุ๊กตากันบ้างหรือเปล่าครับ สมัยเด็กๆผมถูกใจมาก แม้จะหนีบไม่ค่อยได้เลยก็ตาม ฮ่า… ซึ่งเกมสล็อต168อย่าง Plushie Frenzy นี้ก็ได้ไอเดียและก็

แรงผลักดันมาจากตู้คีบตุ๊กตานั่นแหละครับผม ซึ่งสำหรับผมแล้ว นับว่าเป็นไอเดียและธีมที่แปลกใหม่มากมายๆที่ค่ายเกม16สล็อตอย่าง PG Slot สล็อตออนไลน์ ตัดสินใจทำออกมา บอกเลยว่าตอบโจทย์คนถูกใจของน่ารักๆแน่นอน เพราะเหตุว่าเกมนี้มันอบอวลไปด้วยความน่ารัก

ฟรุ้งกินน้ำฟริ้งแบบ 300% ชอบใจสาวกสล็อตออนไลน์ของ PG Slot แน่นอนนะครับ

เอาล่ะครับผม เพื่อไม่ให้เป็นการเสียเวล่ำเวลา ผมจะพาทุกท่านไปคีบตุ๊กตารวมทั้งมาทำความรู้จักกับ Plushie Frenzy กันครับผม มาดูกันครับผมว่า เกมสล็อต168เกมนี้เป็นยังไง ต่างจากเกม168สล็อตเกมอื่นยังไง มีอัตราการชำระเงินรางวัลแบบไหน

มีฟีเจอร์ที่น่าดึงดูดอะไรบ้าง พวกเรามาดูไปพร้อมเพียงกันเลยครับ เลทโก!

1. ทำความรู้จักกับ Plushie Frenzy สล็อต

Plushie Frenzy หรือชื่อภาษาไทยก็คือ 168สล็อต คลั่งไคล้ตุ๊กตาขนฟู คือตอนที่ผมมองเห็นชื่อเกมสล็อตออนไลน์เกมนี้ ผมก็หลุดยิ้มออกมาเลยขอรับ ฮ่า… ซึ่งมันมองมุ้งมิ้งมากๆซึ่งเกมนี้ก็เป็นเกมสล็อต168จากค่าย PG Slot เจ้าเดิมเจ้าเดิมนั่นเองขอรับ ซึ่งเรียกได้ว่า เกม168สล็อตเกมนี้ได้รับแรงผลักดันมาจากตู้หนีบตุ๊กตาที่พวกเราเห็นตามห้างนั่นแหละครับ ที่เราจะต้องใช้เหรียญพื้นที่ร้านดีไซน์มาให้แล้วก็หยอดลงไปในเครื่อง ต่อจากนั้นก็ขยับ เล็ง และก็กดปุ่มให้ตัวคีบมันลงไปหนีบตุ๊กตา ซึ่งบอกเลยว่า กว่าจะได้มาแต่ละตัวเลือดตาแทบกระเด็น ฮ่า…

สำหรับ Plushie Frenzy เป็นเกมสล็อตออนไลน์แบบ 5 รีล 3 แถว เพลาของเกมรวมทั้ง UI ต่างๆจะก่อให้คุณรู้สึกเช่นเดียวกับกำลังเล่นตู้หนีบตุ๊กตาเลยยยล่ะครับ ดนตรีประกอบน่ารัก ภาพประกอบก็น่ารักน่าเอ็นดู คือน่ารักไปหมดเลยขอรับ ในส่วนของไลน์พนันที่ชนะก็มี 30 ไลน์พนัน สามารถเบทได้ตั้งแต่ 1.50 บาทไปจนกระทั่ง 6,000 บาทเลยล่ะครับผม แต่ว่าเกมสล็อต168เกมนี้

ไม่มีการซื้อฟีเจอร์ครับ ใครที่พอใจเกม168สล็อตที่ซื้อฟีเจอร์ได้จะต้องข้ามเกมนี้ไปเลยล่ะขอรับ แต่ถึงแม้ว่าจะไม่มีฟีเจอร์ให้ซื้อ แม้กระนั้นมันก็ถูกตอบแทนด้วยอัตราการชำระเงินรางวัลและก็ฟีเจอร์แล้วนี่แหละครับ ผมมีความคิดว่า ต่อให้ไม่มีการซื้อฟีพบร์ได้ก็ยังน่าเล่นอยู่ดี

2. เครื่องหมายแล้วก็อัตราการจ่ายเงินรางวัลที่จำเป็นต้องทราบ

• เครื่องหมาย Scatter สล็อต จะเป็นรูปแมวอวกาศที่มีคำว่า Scatter เขียนอยู่ เมื่อไรก็ตามที่สัญลักษณ์ Scatter 3 ตัวปรากฏขึ้นในตำแหน่งใดก็ตาม จะมีผลให้คุณเข้าสู่ฟีเจอร์การหมุนฟรี 10 รอบโดยทันที

• สัญลักษณ์ Wild จะเป็นรูปม้ามีเขาทองที่มีคำว่า Wild เขียนอยู่ โดยสัญลักษณ์ Wild จะเป็นเครื่องหมายซึ่งสามารถแทนที่สัญลักษณ์อื่นได้ นอกจากเครื่องหมาย Scatter ยิ่งกว่านั้น ในเกม Plushie Frenzy นี้ สัญลักษณ์ Wild ยังเป็นเครื่องหมายที่มีอัตราการชำระเงินรางวัลเยอะที่สุดของเกม โดยอัตราการชำระเงินรางวัลจะมีตั้งแต่ว่า 200 – 1,500 เท่า

• ตุ๊กตาสิงโต เป็นเครื่องหมายที่มีอัตราการชำระเงินรางวัลสูงเป็นชั้นสองของเกม โดยอัตราการชำระเงินรางวัลจะมีตั้งแม้กระนั้น 90 – 500 เท่า

• ตุ๊กตาเสือ เป็นเครื่องหมายที่มีอัตราการชำระเงินรางวัลสูงเป็นชั้นสามของเกม โดยอัตราการชำระเงินรางวัลจะมีตั้งแม้กระนั้น 60 – 400 เท่า

• ตุ๊กตาหมูป่า เป็นสัญลักษณ์ที่มีอัตราการชำระเงินรางวัลสูงเป็นอันดับสี่ของเกม โดยอัตราการชำระเงินรางวัลจะมีตั้งแต่ 50 – 300 เท่า

• ตุ๊กตาเพนกวิน เป็นเครื่องหมายที่มีอัตราการชำระเงินรางวัลสูงเป็นชั้นห้าของเกม โดยอัตราการชำระเงินรางวัลจะมีตั้งแต่ 40 – 200 เท่า

• ตุ๊กตากบ เป็นสัญลักษณ์ที่มีอัตราการชำระเงินรางวัลสูงเป็นอันดับหกของเกม โดยอัตราการชำระเงินรางวัลจะมีตั้งแต่ 30 – 150 เท่า

• ตุ๊กตาหนู เป็นเครื่องหมายที่มีอัตราการชำระเงินรางวัลสูงเป็นอันดับเจ็ดของเกม โดยอัตราการจ่ายเงินรางวัลจะมีตั้งแม้กระนั้น 25 – 100 เท่า

• A เป็นสัญลักษณ์ที่มีอัตราการจ่ายเงินรางวัลสูงเป็นชั้นแปดของเกม โดยอัตราการจ่ายเงินรางวัลจะมีตั้งแต่

15 – 60 เท่า

• K เป็นสัญลักษณ์ที่มีอัตราการชำระเงินรางวัลสูงเป็นชั้นเก้าของเกม โดยอัตราการชำระเงินรางวัลจะมีตั้งแต่ว่า

15 – 50 เท่า

• Q และก็ J เป็นสัญลักษณ์ที่มีอัตราการจ่ายเงินรางวัลเป็นชั้นในที่สุดของเกม โดยอัตราการชำระเงินรางวัลจะมีตั้งแม้กระนั้น 10 – 40 เท่า

3. ฟีเจอร์ต่างๆข้างในเกม 168สล็อต

• ฟีพบร์การหมุนซ้ำนุ่มนิ่ม

o ฟีพบร์การหมุนซ้ำนุ่มนิ่มสามารถเปิดใช้แบบสุ่มกับการหมุนใดๆก็ตามที่มิได้เงินรางวัลและไม่มีเครื่องหมาย Scatter

o ระหว่างฟีเจอร์การหมุนซ้ำนุ่มนิ่ม ของเด็กเล่นหนึ่งชิ้นจะถูกเลือกรวมทั้งเพลาตรงกลางจะถูกแทนที่ด้วยของเล่นเด็กที่เลือกไว้ เพลาจะหมุนซ้ำด้วยของเด็กเล่นที่เลือกไว้ในตำแหน่งของเพลา รวมทั้งการหมุนซ้ำจะสิ้นสุดลงเมื่อไม่มีสัญลักษณ์ของเด็กเล่นปรากฎบนเพลา

o เครื่องหมายของเล่นเด็กที่เลือกแต่ละชิ้นจะได้รับรางวัล 30% ของเงินรางวัล

o ภายหลังการหมุนซ้ำแล้ว ไลน์พนันที่ชนะรางวัลทั้งสิ้นจะชำระเงินรางวัล

o ระหว่างการหมุนซ้ำ สัญลักษณ์อื่นๆทั้งหมดทั้งปวงรวมทั้ง Scatter แล้วก็ Wild จะผิดเอามาอยู่สำหรับในการเล่น

o ไม่สามารถเริ่มซ้ำฟีพบร์การหมุนซ้ำนุ่มนิ่มได้

o ไม่สามารถเริ่มฟีเจอร์การหมุนซ้ำนุ่มนิ่มระหว่างการหมุนฟรีได้

• ฟีเจอร์ยูนิคอร์นเซอร์ไพรส์

o ระหว่างฟีเจอร์การหมุนซ้ำนุ่มนิ่ม จะมีโอกาสที่ของเล่นเด็กยูนิคอร์นจะถูกเลือก

o ถ้าเกิดเลือกของเด็กเล่นม้ายูนิคอร์น เพลากึ่งกลางจะเปลี่ยนเป็น Wild โดย Wild แบบสุ่มเพิ่ม 2 ตัวจะถูกไปยังเพลา และก็จะมอบเงินรางวัลทั้งผองให้

• ฟีพบร์การหมุนฟรี

o เมื่อไรก็ตามที่เกิดสัญลักษณ์ Scatter 3 ตัว จะทำให้คุณเข้าสู่ฟีเจอร์การหมุนฟรี 10 รอบ

o ระหว่างฟีพบร์การหมุนฟรี ของเล่นเด็กหายาก 3 ชิ้นจะถูกเลือก เครื่องหมายของเล่นที่เลือกจะถูกแทนด้วยสัญลักษณ์ Wild ระหว่างการหมุนฟรี ไม่มีสัญลักษณ์ Wild เพิ่มเติมอีกปรากฏบนเพลา

o การหมุนฟรีจะเริ่มในทันทีหลังจากที่กระทำการเลือกของเล่นแล้ว

o เกมเล่นฟรีสามารถเล่นซ้ำได้

เป็นไงบ้างครับผมเกมสล็อตออนไลน์อย่าง Plushie Frenzy เรียกว่าเป็นเกมสล็อต168ที่ปลดปล่อยมาเอาใจคนชอบของน่ารัก มุ้งมิ้ง ฟรุ้งฟริ้ง โดยเฉพาะอย่างยิ่งเลยล่ะขอรับ ผู้ใดที่ถูกใจเกม168สล็อตแนวนี้ไม่ควรพลาดเลยคะนะครับ ถึงไลน์เดิมพันที่ชนะจะน้อย แม้กระนั้นถูกแทนที่ด้วยอัตราการชำระเงินรางวัลที่สูงมากๆผมมั่นใจว่า เกมนี้จะเป็นอีกเกมที่คุ้มแน่นอนครับผม สำหรับวันนี้ ผมก็ขอฝาก m.hengjing168.win สล็อต ไว้ด้วยนะครับ แล้วพบกันใหม่ในบทความหน้านะครับ สวัสดีครับผม

โปรโมชั่นเด็ด 168สล็อต m.hengjing168.win 3 FEB 2023 Shela แจ็คพอตแตกเยอะ 168สล็อตเกมออนไลน์168 Top 7

ขอขอบคุณมากที่มา 168สล็อต

https://bit.ly/hengjing168-win

https://rebrand.ly/hengjing168-win

https://rebrand.ly/hengjing168-win

https://wow.in.th/hengjing168-win

.png)

Top 43 by Venetta https://M.slotxo24hr.co ทางเข้าเล่น slotxo กุมภา 2566 slotxo เว็บสล็อตตรงไม่ผ่านเอเย่นต์สล็อต เว็บใหญ่ เว็บสล็อตแตกง่ายสล็อตเครดิตฟรี 21 เว็บสล็อตเว็บตรง ทางเข้าเล่น slotxo

Slotxo24hr slotxo ปากทางเข้า slotxo ที่มาแรงที่สุดในปัจจุบัน ไม่มีเว็บไหนเท่ากันเว็บไซต์ของเรา ทางเข้า slotxo ที่สุดโต่งมากๆด้วยเหตุว่า เราได้ทำเปิดเว็บไซต์ slotxo24hr มาตรงเวลาอย่างยาวนาน ทั้งในรวมทั้งต่างประเทศ แล้วก็ได้รับการผลักดันและสนับสนุนเงินลงทุนพรั่งพร้อมจากเหล่านักลงทุนที่พึงพอใจในตัวเรา ด้วยเหตุนี้ slotxo ของเรานั้น ก็เลยเป็นที่ทีเหมาะสมที่สุดที่เหมาะสำหรับการเล่น slotxo เราคณะทำงาน slotxo24hr ยินดีพรีเซนเทชั่นเป็นอย่างยิ่ง เนื่องจากว่าพวกเราได้ทำการลงทะเบียนกับกลุ่มคาสิโนโลก แล้วก็ซื้อ License ที่ได้รับการตรวจทานมาตรฐานแล้วว่าเป็น สล็อต24 เว็บไซต์ตรง ที่ได้มาตรฐานระดับที่ถือว่าสูงจากการประมาณของเหล่าคณะทำงานของหน่วยงานนั้นๆอย่างแท้จริง เรา slotxo24hr จึงเป็นปากทางเข้า สล็อตxo ที่ยอดเยี่ยมแล้วก็มีคุณภาพที่สุดของโลก ถ้าทุกคนต้องการจะเล่น xoslot ควรต้องคิดถึงพวกเราเพียงแค่นั้น แตกจริงจ่ายจริง แตกหนัก โปรโมชันสุดคุ้ม โปรโมชันดีๆมากที่นำเข้าจากคาสิโนสดของ slotxo อย่างแท้จริง ด้วยเหตุผลดังกล่าว รีบเลยครับจารย์ ลงมากจ่ายเยอะแยะ แตกหนักกันทั้งวี่ตลอดทั้งวัน ไม่เชื่อจำเป็นต้องทดลอง slotxo24hr ปากทางเข้า สล็อต24 ที่มาแรงมที่สุดในขณะนี้ ทั้งในและก็ต่างถิ่น ไม่เชื่ออย่าลบหลู่ดูหมิ่น มาจัดกันดูซิ แล้วจะรู้ว่า การเล่นสล็อตxo กับเรานั้น มันจะแตกหนักมากแค่ไหน ร่ำรวยงานมั่งคั่งไว รับทรัพย์สินกันสนุกๆจะมีที่ใดอีก นอกจากที่นี่ slotxo24hr สล็อตxo ที่ยอดเยี่ยมในโลก ลุยเลย จะมัวเสียเวล่ำเวลาอยู่เพื่ออะไร กองเงินกองทองวางกองรออยู่ตรงหน้าแล้ว รีบคว้าเอาไว้ก่อนที่จะสายเหลือเกิน sloxo หนทางที่เยี่ยมที่สุดสำหรับสาย xoslot เปิดให้บริการแล้ววันนี้ ไม่รีบฝ่านี่โคตรพลาดบอกเลย แอดลองมาแล้ว แบบไม่เข้าข้าง พูดกันตรงๆว่าของจริง!

Slotxo เป็นอย่างไร ไหนผู้ใดกันแน่ทราบยกมือขึ้น!? ทางเข้าเล่น slotxo

Slotxo เป็นแพลตฟอร์มคาสิโนออนไลน์ที่มีเกมสล็อตมากมายให้ผู้เล่นได้เพลิดเพลินเจริญใจ ” Max win ” เป็นจำนวนเงินสูงสุดที่ผู้เล่นสามารถชนะจากการเล่นเกม สล็อตxo เฉพาะบนแพลตฟอร์ม Slotxo ปริมาณ Max win จะแตกต่างกันไปในแต่ละเกม และชอบแสดงในหน้าข้อมูลของเกม เพื่อเพิ่มโอกาสสำหรับการแตก Max win สิ่งสำคัญเป็นจำต้องรู้เรื่องเพย์ไลน์ เครื่องหมาย แล้วก็ฟีเจอร์โบนัสของเกม สิ่งสำคัญคือจะต้องพนันจำนวนเงินสูงสุดที่อนุญาต เหตุเพราะจะเพิ่มการชำระเงินที่เป็นได้แล้วก็สิ่งที่สำคัญที่สุดคือเป็นต้องจำไว้ว่าในขณะการเล่นสล็อตออนไลน์บางทีอาจเป็นประสบการณ์ที่ครึกครื้นแล้วก็น่าเร้าใจ แต่ก็เป็นรูปแบบหนึ่งของการเดิมพันด้วย ผู้เล่นควรจะระบุงบประมาณสำหรับเพื่อการเล่นเกมของตนเสมอและตั้งมั่นกับมัน ตลอดจนทำความรู้จักดีกับกฎของเกมและก็เปอร์เซ็นต์การจ่ายเงิน สล็อต24

โดยสรุปแล้ว การได้ Max win บน Slotxo อาจเป็นประสบการณ์ที่น่าระทึกใจรวมทั้งคุ้มสำหรับผู้เล่น ด้วยการทำความรู้ความเข้าใจเกมและก็พนันจำนวนเงินสูงสุด ผู้เล่นสามารถเพิ่มช่องทางในการ Max win อย่างไรก็ตาม สิ่งสำคัญเป็นจะต้องเล่นการเดิมพันอย่างมีความรับผิดชอบรวมทั้งอยู่ในงบประมาณเสมอ

การเล่นสล็อตออนไลน์อาจเป็นประสบการณ์ที่สนุกแล้วก็น่าตื่นเต้น แต่การชนะอาจเป็นเรื่องที่ท้านิดหน่อย แม้กระนั้น มีกลเม็ดแล้วก็อุบายบางอย่างที่คุณสามารถใช้เพื่อเพิ่มโอกาสสำหรับในการชนะบนแพลตฟอร์ม Slotxo ของพวกเรา เพราะอะไรและก็อย่างไรบ้าง ไปดูกัน!

การเล่นสล็อตออนไลน์อาจเป็นประสบการณ์ที่สนุกแล้วก็น่าตื่นเต้น แต่การชนะอาจเป็นเรื่องที่ท้านิดหน่อย แม้กระนั้น มีกลเม็ดแล้วก็อุบายบางอย่างที่คุณสามารถใช้เพื่อเพิ่มโอกาสสำหรับในการชนะบนแพลตฟอร์ม Slotxo ของพวกเรา เพราะอะไรและก็อย่างไรบ้าง ไปดูกัน!

1. ทำความรู้จักดีกับเกมเสียก่อน : ก่อนที่จะคุณจะเริ่มเล่น สิ่งสำคัญคือต้องรู้เรื่องกฎของเกม ช่องชำระเงิน เครื่องหมาย รวมทั้งรูปแบบของโบนัส สิ่งนี้จะช่วยให้คุณตัดสินใจได้อย่างชาญฉลาดเกี่ยวกับการพนันของคุณ และเพิ่มช่องทางสำหรับการชนะให้สูงปรี๊ดกับสล็อตxo สล็อต24

2. พนันจำนวนเงินสูงสุด: สล็อตxo ออนไลน์โดยมากมีเดิมพันสูงสุดที่สามารถเพิ่มการชำระเงินที่เป็นได้ของคุณ ถ้าหากคุณอยากชนะสูงสุด จำเป็นมากที่จะต้องเดิมพันจำนวนเงินสูงสุดเพื่อรับทรัพหนักสำหรับเพื่อการหมุนครั้งต่อมานะจ๊ะ

3. ใช้ประโยชน์จากโบนัส : Slotxo มอบโบนัสเยอะแยะให้กับผู้เล่น รวมถึงฟรีสปินและโบนัสเงินฝาก ใช้ประโยชน์จากข้อเสนอกลุ่มนี้เพื่อเพิ่มช่องทางในการชนะมากขึ้นไปอีก ทางเข้าxo

4. จัดแจงงบประมาณของคุณให้เรียบร้อย : การตั้งงบสำหรับเพื่อการเล่นเกม สล็อตxo เป็นเรื่องจำเป็น เพราะจะช่วยให้คุณเลี่ยงการใช้จ่ายมากเกินไปรวมทั้งสูญเสียเงินมากยิ่งกว่าที่คุณสามารถจ่ายได้ ตั้งมั่นในงบประมาณของคุณและก็อย่าไล่หลังการเสียที่เสียไป ไม่งั้นเดี๋ยวหมดตูด! Slotxo

5. เล่นเกมที่มีเปอร์เซ็นต์การจ่ายเงินสูงไว้ก่อน : บางเกมบนแพลตฟอร์ม Slotxo มีเปอร์เซ็นต์การชำระเงินที่สูงกว่าเกมอื่นๆมองหาเกมที่มีเปอร์เซ็นต์ผลตอบแทนต่อผู้เล่นสูง แล้วก็เล่นเกมพวกนี้เพื่อเพิ่มช่องทางสำหรับเพื่อการชนะ หรือเอาง่ายๆว่าเลือกเกมป้อมปราการดวงใจและก็ค่ายที่มเชื่อมั่น ซึ่งควรเป็น slotxo แน่ๆแค่นั้น!

6. พักบ้าง อย่าฝ่าฝืน! : สิ่งสำคัญเป็นต้องพักจากการเล่นเพื่อหลีกเลี่ยงการหมกมุ่นกับ สล็อต24 มากจนเกินไป สิ่งนี้จะช่วยทำให้คุณมีสมาธิและก็ตัดสินใจก้าวหน้าขึ้นเกี่ยวกับการเดิมพันของคุณในครั้งหน้า สล็อต24

7. เล่นเพื่อความสนุกก็เพียงพอจ้า : slotxo สิ่งที่สำคัญที่สุดที่จำเป็นต้องจำไว้เป็นการเล่นเพื่อความเพลิดเพลิน สล็อตออนไลน์เป็นต้นแบบหนึ่งของความรื่นเริงใจ รวมทั้งการชนะไม่สมควรเป็นเพียงแค่เหตุผลเดียวในการเล่นเกมนะจ๊ะ

โดยสรุป การชนะบน Slotxo บางทีอาจเป็นเรื่องที่ท้าทาย แม้กระนั้นหากว่าทำตามอย่างกลเม็ดแล้วก็ยุทธวิธีพวกนี้ ทุกคนจะสามารถเพิ่มจังหวะในการชนะได้ อย่าลืมเล่นอย่างมีความรับผิดชอบและอยู่ในงบประมาณอย่าให้แย่ลงกว่าเดิม และบันเทิงใจไปกับ สล็อตxo ของเราขณะเล่น หากไม่แตกหรือแตกยากหรือเท่าทุน ให้ทุกท่านคิดอะไรเสมอว่า การเดิมพันมีการเสี่ยง แตกหากชนะท่านจะมั่งคั่งเหมือนเป็นเศรษฐีใหม่ แต่ว่าแม้ไม่ชนะก็คือเสียทุนเพียงแค่นั้น การเล่นสล็อตออนไลน์กับ slotxo ไม่ใช่ว่าจะแตกครั้งใดก็ตามทุกท่านเล่น ต้องเล่นสล็อตกันอย่างมีสติน้า ถึงแม้ว่าจะเว็บไซต์ดีขนาดไหน ถ้าไม่รู้จักพอหรือรู้จักการตั้งลิมิตให้กับตัวเอง ต่อให้พวกเรา slotxo24hr เป็นผู้แทน slotxo ที่แตกหนักที่สุดก็มีได้มีเสียเหมือนกันจ้า สล็อต24

ทางเข้า สล็อตxo สล็อตxoเว็บตรง https://m.slotxo24hr.co 11 March 66 Venetta สล็อตxo 888 สล็อตxoเว็บตรงสล็อตเจ้าใหญ่ Top 14

ทางเข้า สล็อตxo สล็อตxoเว็บตรง https://m.slotxo24hr.co 11 March 66 Venetta สล็อตxo 888 สล็อตxoเว็บตรงสล็อตเจ้าใหญ่ Top 14

ขอขอบคุณby สล็อตxo

https://rebrand.ly/m-slotxo24hr

https://wow.in.th/m-slotxo24hr

…

…สร้างคิวอาร์โค้ด รับทำการตลาดออนไลน์เว็บสร้างคิวอาร์โค้ด บาร์โค้ดสร้างqr codeให้ สร้างคิวอาร์โค้ด สำเร็จรูป Top 28 by Marcel Qrcode.in.th 27 February 2023

ข้อดีของการใช้ QR Code EP.2 Qrcode

สวัสดีครับผมทุกท่าน เป็นอย่างไรกันบ้างครับผมกับ จุดเด่นของการใช้ QR Code EP.1 อย่างที่ผมบอกไปแล้วนะครับว่า

การใช้ QR Code qr code generator ในขณะนี้นั้นมีข้อดีแล้วก็คุณประโยชน์เยอะแยะมากเลยขอรับ เพราะว่าทุกคนสามารถเข้าถึงสแกนคิวอาร์โค้ดได้ สามารถสร้างคิวอาร์รหัสได้ด้วยตัวเอง รวมทั้งยังช่วยจัดแจงข้อมูลต่างๆของเราให้เรียบร้อยเยอะขึ้นได้ ซึ่งทุกคนสามารถ

ใช้บริการ QR Code Generator qr code เช่น qrcode.in.th ของเราได้เลยคะนะครับ

และอย่างที่ผมบอกไปใน EP.1 ว่า QR Code นั้นเข้ามาแทนที่การใช้ลิงก์ URL ที่ไม่สามารถที่จะตอบโจทย์ต่อการใช้

ในชีวิตประจำวันของพวกเราได้ขนาดนั้น ในกรณีที่พวกเราต้องการเข้าถึงข้อมูลต่างๆแน่นอนขอรับว่า ลิงก์ URL สามารถใช้ได้ แต่ไม่ครอบคลุมทั้งสิ้น โน่นทำให้การใช้ QR Code การสแกนคิวอาร์โค้ด รวมถึงการสร้างคิวอาร์รหัสได้รับความนิยมมากยิ่งกว่านั่นเอง ยิ่งกว่านั้น ทางผู้ผลิตคิวอาร์รหัสหรือ QR Code ก็ยังปลดปล่อยให้การใช้งาน QR Code นั้น ไม่ว่าใครก็สามารถใช้งานได้เลยด้วย ยิ่งทำให้การใช้ QR Code การสแกนคิวอาร์โค้ด รวมทั้งการผลิตคิวอาร์โค้ดมีอิสระมากขึ้น QR Code Generator ที่ให้บริการสร้าง QR Code ก็มีมากขึ้นไปด้วยนั่นเองครับผม

และสำหรับบทความในวันนี้ ผมก็จะมาเขียนถึงจุดเด่นของการใช้ QR Code กันต่อใน EP.2 นี้นะครับ เพื่อคุณได้เห็นข้อดีของการใช้ QR Code เยอะขึ้น และคุณจะพบเลยว่า QR Code มีดีมากกว่าที่คุณคิดอีกครั้ง เอาล่ะครับ เพื่อไม่ให้เป็นการเสียเวล่ำเวลา พวกเรามาอ่านจุดเด่นที่เหลือไปพร้อมเพียงกันเลยนะครับ

1. ช่วยปรับให้ธุรกิจต่างๆเติบโตเพิ่มมากขึ้น

ผมได้บอกไปแล้วใน EP.1 ว่า เนื่องจากว่าทุกคนสามารถเข้าถึงการใช้แรงงาน QR Code ได้ง่ายดาย แค่เพียงคุณสแกนคิวอาร์รหัส คุณก็สามารถเข้าถึงข้อมูลต่างๆได้แล้ว มันจึงทำให้ไม่ว่าใครก็ตามที่มีโทรศัพท์เคลื่อนที่แบบสมาร์ทโฟนสามารถ qr code generator

ใช้งาน QR Code ได้เลย ซึ่งเว้นแต่ผู้ใช้งานจะได้ใช้ประโยชน์จากมันอย่างเต็มเปี่ยม เจ้าของกิจการต่างๆก็ได้รับผลประโยชน์ด้วยด้วยเหมือนกัน เนื่องจากว่าการผลิต QR Code ด้วยบริการ QR Code Generator นั้นมีเยอะมาก qrcode.in.th ก็เช่นเดียวกัน ทำให้การสร้างคิวอาร์โค้ดนั้นเกิดเรื่องที่ง่าย แต่ว่าผลดีเป็นอย่างมาก เจ้าของกิจการสามารถโปรโมทร้านค้า ประชาสัมพันธ์โปรโมชั่นต่างๆหรือให้ความรู้ความเข้าใจของตัวสินค้าหรือบริการของตนเองได้ไม่ยากผ่าน QR Code ได้เลยล่ะครับ มันก็ยิ่งทำให้ธุรกิจนั้นเติบโตมากเพิ่มขึ้น

ยิ่งไปกว่านี้ การสแกนคิวอาร์โค้ดยังช่วยในเรื่องของการจ่ายเงินอีกด้วยครับผม เพราะในปัจจุบัน แอพลิเคชันของธนาคารต่างๆนั้นล้วนแล้วแต่สามารถสแกนคิวอาร์รหัสได้ ลูกค้าก็สามารถสแกนคิวอาร์โค้ดเพื่อจ่ายผลิตภัณฑ์หรือบริการนั้นๆได้ด้วยตัวเองเลยขอรับ เรียกว่าทั้งยังง่าย สะดวก รวดเร็วทันใจ แล้วก็ปลอดภัยมากมายๆนะครับ

2. สามารถปรับใช้กับสื่อทุกประเภทได้ qr code generator

และอย่างที่ผมบอกไปใน EP.1 ว่า QR Code นั้นเข้ามาแทนที่การใช้ลิงก์ URL ที่ไม่สามารถที่จะตอบปัญหาต่อการใช้

ในชีวิตประจำวันของเราได้ขนาดนั้น ในกรณีที่เราต้องการเข้าถึงข้อมูลต่างๆแน่นอนครับผมว่า ลิงก์ URL สามารถใช้ได้ แต่ไม่ครอบคลุมทั้งปวงนั้น ก็เป็นเนื่องจากสื่อต่างๆนั้นมีเยอะมากมากมายก่ายกอง ไม่ได้มีแค่เฉพาะออนไลน์แค่นั้น คุณลองนึกภาพสื่อออฟไลน์ยกตัวอย่างเช่น หนังสือพิมพ์ หนังสือ ป้ายสำหรับโฆษณาต่างๆถ้าเราอยากแชร์ข้อมูลแล้วจำเป็นจะต้องแนบลิงก์ URL ที่ยาวหรือเราบางครั้งก็อาจจะย่อลิงก์มาแล้ว แต่ผู้ที่ประสบพบเห็นต้องนำไปพิมพ์อยู่ดี มันก็ไม่สะดวกใช่ไหมล่ะครับ ซึ่งเจ้า QR Code นี่แหละขอรับที่เข้ามาตอบโจทย์ในส่วนนี้มากยิ่งกว่า

เพียงคุณสร้าง QR Code ขึ้นมา มันสามารถอยู่บนหนังสือพิมพ์ หนังสือ หรือป้ายโฆษณาต่างๆเมื่อไม่ว่าใครที่พบเจอแล้วต้องการเข้าถึงข้อมูล พวกเขาก็แค่ยกสมาร์ทโฟนขึ้นมาแล้วสแกนคิวอาร์รหัส เพียงเท่านี้ พวกเขาก็สามารถเข้าถึงข้อมูลได้แล้วครับ โดยที่ไม่ต้องนั่งจำหรือถ่ายภาพลิงก์เอาไว้เพื่อนำไปพิมพ์อีกต่อหนึ่ง การใช้แรงงาน QR Code ก็เลยตอบปัญหากับสื่อออนไลน์รวมทั้งออฟไลน์ทุกชนิดมากกว่านะครับ

3. QR Code ไม่มีทางเก่า qr code generator

ที่ผมใช้คำว่า QR Code ไม่มีทางเก่า มันก็มีหลายความหมายเหมือนกันครับ อย่างแรกก็คือ เมื่อพวกเราสร้าง QR Code ขึ้นมาแล้ว มันจะคงอยู่ตลอดไปขอรับ ไม่ว่าจะผ่านไปกี่ปี QR Code ก็จะสามารถใช้งานได้เสมอครับ ซึ่งถ้าเกิดใช้งานไม่ได้ มันจะเกิดขึ้นเพราะว่าตัวลิงก์หรือแหล่งข้อมูลของเราหมดอายุนั่นเองครับ เรียกว่า QR Code ไม่มีทางหมดอายุกันอย่างยิ่งจริงๆ

แล้วก็ในความหมายลำดับที่สองของผมเป็น QR Code จะเป็นส่วนใดส่วนหนึ่งในชีวิตประจำวันของพวกเราไปอีกนานมากเลยขอรับ ถึงแม้ว่างานค้นคว้าก่อนหน้านี้ การใช้งาน QR Code จะไม่ได้ถึง 50% ของราษฎรโลก แต่เชื่อเถอะนะครับว่า ตราบเท่าที่มันยังคงความง่าย ความสบายรวดเร็วทันใจ แล้วก็ความสบายขนาดนี้ ในอนาคตมันก็จะเติบโตขึ้นเรื่อยๆอย่างไม่ต้องสงสัยครับ

เป็นไงบ้างขอรับกับ จุดเด่นของการใช้ QR Code EP.2 สร้างคิวอาร์โค้ด ผมก็หวังว่าทุกคนจะได้รับความรู้และประโยชน์ของ QR Code ครับ ซึ่งถ้าหากผู้ใดกันแน่สนใจอยากสร้างคิวอาร์โค้ดด้วยตัวเองล่ะก็ บริการ QR Code Generator อย่าง qrcode.in.th พร้อมให้บริการทุกคนแบบฟรีๆเลยนะนะครับ มาใช้งานกันไม่น้อยเลยทีเดียวครับ สำหรับวันนี้ ผมจะต้องขอตัวลาไปก่อน แล้วพบกันใหม่ในบทความหน้านะครับ สวัสดีครับ

ฟรีสำหรับสร้างรหัส qr code สแกนคิวอาร์โค้ด https://Qrcode.in.th 10 เมษา 66 Marcel Scan qr code สร้างคิวอาร์โค้ดโหลดqr code Top 29

ขอขอบคุณreference qr code

https://rebrand.ly/qrcode-in-th

https://wow.in.th/qrcode-in-th

4 พ.ค. 2566ดูหนังใหม่ ดูหนังฟรีดูหนังออนไลน์ฟรีไม่กระตุก ไม่มี โฆษณา แอพดูหนังฟรีชัดระดับ HD ดูหนัง 2566 Ultra HD Top 11 by Evie https://www.Movieskub.com

เว็บไซต์ดูหนังผ่านเน็ตมาใหม่ล่าสุด movieskub ดูหนังออนไลน์ 2023

เว็บไซต์ดูหนังผ่านเน็ตมาใหม่ล่าสุด movieskub ดูหนังออนไลน์ 2023

ดูหนังผ่านเน็ต 2023 กับเว็บที่เปิดใช้งานใหม่ปัจจุบัน ซึ่งเว็บแห่งนี้เป็นเว็บไซต์ที่มีหนังออนไลน์ครบครัน หนังใหม่ชนโรงมาให้ดูกัน จัดหนักจัดเต็มในเรื่องของเอฟเฟค ไม่ว่าจะเป็นหนังออนไลน์ที่มีชื่อเสียงในประเทศใด เว็บของเราก็ได้นำมาให้ท่านได้มองฟรี พวกเราได้กระทำการตรวจสอบพร้อมทั้งอัพเดตหนัง ภาพยนตร์หรือซีรีส์ที่มาใหม่ ที่กำลังได้รับความนิยม มาบรรจุไว้บนเว็บของเรา อัดแน่นไปด้วยหนังที่มีภาพคมชัด เมื่อบริการสตรีมมิ่งแปลงเป็นหัวใจสำคัญในชีวิตของเรา ผู้คนจึงมองหาวิธีรับชมภาพยนตร์ออนไลน์เยอะขึ้น ไม่ว่าผู้ต้องการรับชมภาพยนตร์ใหม่ ภาพยนตร์ไทย ขบขันหรือละคร ครั้งคราวการค้นหาเว็บที่ยอดเยี่ยมที่มีตัวเลือกมากมายก่ายกองในราคามีเหตุผลอาจเป็นเรื่องยาก เพื่อช่วยให้การค้นหาง่ายดายมากยิ่งขึ้น บทความนี้จะให้ภาพรวมของเว็บที่ดีที่สุดสำหรับในการดูภาพยนตร์ออนไลน์ ที่มีให้บริการบนเว็บของพวกเรา ซึ่งเป็นเว็บไซต์ดูหนังผ่านอินเตอร์เน็ตที่กำลังเป็นที่นิยมอย่างยิ่งในปีนี้ เนื่องจากว่ามีการคัดสรรแล้วก็เลือกสรรหนังดีหนังดัง มาไว้บนเว็บของพวกเรา อย่างครบวงจรสูงที่สุด

ดูหนังออนไลน์ครบครัน ในเว็บเดียว ดูหนังใหม่

หนังไทย หนังภาพยนตร์ ซีปรี่ย์ เป็นที่นิยมมากเพิ่มขึ้นในตอนไม่กี่ปีที่ผ่านมา เพราะว่าผู้ชมต่างถิ่นได้ปรับปรุงความรู้สึกชื่นชมยินดีในต้นแบบการผลิตภาพยนตร์ที่เป็นเอกลักษณ์ของประเทศ ถ้าคุณต้องการดูภาพยนตร์ระดับแนวหน้าจากเมืองไทย movieskub เป็นตัวเลือกที่ยอดเยี่ยม บริการ ดูหนังออนไลน์ฟรี ผ่านเว็บของเรานั้น มีภาพยนตร์ให้เลือกมากไม่น้อยเลยทีเดียวอีกทั้งเก่าและก็ใหม่ โดยเน้นที่ภาพยนตร์ไทยโดยเฉพาะอย่างยิ่ง เรานั้นยังมีภาพยนตร์ต่างถิ่นที่คัดสรรมาอย่างดี แล้วก็ภาพยนตร์คลาสสิกที่สร้างโดยผู้กำกับคนประเทศอื่น เว็บไซต์นี้มีไว้เพื่อช่วยทำให้ผู้ชมสามารถศึกษาค้นพบภาพยนตร์จากทั่วโลก เรียกได้ว่าเราเป็นเว็บไซต์ดูหนังออนไลน์ ที่มีบริการครบจบในที่เดียว ซึ่งเปิดขึ้นมาให้คนที่ชอบพอดูหนังเป็นความรู้สึกนึกคิด ได้เลือกใช้บริการ โดยไม่จำเป็นจะต้องทำการล็อกอินเข้าสู่ระบบ ให้ราวบริการผ่านแอปพลิเคชันที่มีอยู่ทั่วๆไปในขณะนี้ เหตุเพราะมีแอพพลิเคชั่นมากมายที่เปิดให้ใช้งาน แต่ว่าบางครั้งอาจจะนำเข้าหนัง ให้ดูช้าบางครั้งก็อาจจะข้ามปี ทำให้คุณเสียอรรถรสในการรอดูหนังที่คุณถูกใจนั้นไป ซึ่งต่างจากเว็บไซต์ของพวกเรา

หนังออนไลน์ดูฟรีไม่ต้องลงทะเบียนเป็นสมาชิก ดูหนัง 2566

เมื่อเอ่ยถึงการค้นหาภาพยนตร์ที่ดีเยี่ยมที่สุดสำหรับระบบออนไลน์เว็บไซต์นี้ คือแหล่งสะสม หนังออนไลน์ที่เหมาะสมที่สุด ที่มีการเสนอภาพยนตร์แล้วก็ซีรีส์ทางโทรทัศน์ระดับโลกที่คัดสรรมาอย่างน่าประทับใจ โดยเน้นย้ำที่ภาพยนตร์เอเชีย มีซีรีส์เกาหลีล้นหลาม รวมทั้งภาพยนตร์ประเทศเกาหลีแล้วก็เมืองนอกอื่นๆไม่เพียงเท่านั้น ยังมีคำบรรยายในหลายภาษา ฉะนั้นผู้ชมเมืองนอกสามารถเพลินกับภาพยนตร์แล้วก็ซีรีส์ต่างๆที่แพลตฟอร์มเสนอได้โดยง่าย ถือได้ว่าเป็นเว็บ หนังออนไลน์ 2566 ที่จะสร้างแบบอย่างการให้บริการ การดูหนังออนไลน์เป็นสิ่งที่ในตอนนี้นั้นกำลังเป็นที่นิยมอย่างมาก และก็มีคนที่ถูกใจเว็บไซต์ดูหนังออนไลน์ ที่สามารถดูหนังได้อย่างครบจบในที่เดียวโดยไม่จำเป็นจึงควร มองหาเว็บอื่น เพราะเหตุว่าเว็บไซต์ดูหนังผ่านอินเตอร์เน็ตของเรา มีหนังจากทั่วทิศนำมาบรรจุไว้เพื่อให้ผู้ชมได้รับอรรถรสอย่างดีที่สุด

หมวดหมู่หนังออนไลน์น่าดึงดูด ดูหนังออนไลน์ 2023 ดูหนัง 2566

สำหรับเว็บไซต์ดูหนังผ่านอินเตอร์เน็ตที่นี้ มีการจัดแยกหมวดชนิดการดูหนังออนไลน์ไว้มาก เพื่อง่ายต่อการเลือกสรร การดูหนังออนไลน์ผ่านทางเว็บของเรา ถือเป็นสิ่งที่ สามารถทำเป็นง่ายที่สุด และสมควรสำหรับทุกเพศทุกวัย ไม่ว่าใครก็ สามารถเลือก เข้ามาใช้บริการกับเว็บไซต์นี้ได้ มาดูกันว่าเรามีหนังชนิดใดให้บริการบ้านดังนี้

• ดูหนังใหม่ หนังใหม่มาแรง หนังชนโรง ทางเว็บไซต์ของเราได้จัดแยกพวก ซึ่งหมวดนี้เป็นหมวดหมู่ยอดนิยม เพื่อให้ผู้ชม สามารถเลือกดูหนัง ได้ง่ายยิ่งขึ้นนั่นเอง

• ซีรีย์ดัง ซีรีย์จากทั้งยังในและต่างประเทศ ทางเว็บของเราก็ได้ใส่ไว้ พร้อมกับคำบรรยาย ที่มีหลายประเทศ ช่วยทำให้ผู้ชม สามารถ ดูหนังได้อย่างเต็มคุณภาพเพิ่มมากขึ้น

• หนังต่างชาติ ซึ่งหนังต่างแดนยอดนิยม ทางเว็บไซต์ของพวกเรา ได้นำมาเอาไว้ภายในหมู่เดียวกัน เพื่อง่ายต่อการค้นหา

• หนังตลก แน่ๆว่าหนังหมวดนี้ ดูหนัง 2566 คนไทยเรานั้นรู้สึกชื่นชอบกันอย่างไม่ต้องสงสัย ก็เลยเป็นหมวดหมู่ที่ได้รับคำสรรเสริญ และมีผู้คนค้นหามากที่สุด เราจึงได้นำพวกนี้ขึ้นมาเป็นอันดับแรก

นี่เป็นเพียงแต่ส่วนใดส่วนหนึ่ง ที่เราได้ยกตัวอย่างขึ้นมา เพื่อให้คุณได้เห็นภาพที่ชัดเจนเยอะขึ้นเรื่อยๆ ว่าเมื่อเข้ามาใช้บริการกับทางเว็บ จะ สามารถดูหนังผ่านอินเตอร์เน็ตที่พวกเราแยกประเภทไว้ให้มีประเภทใดบ้างนั้นเอง

ดูหนังผ่านอินเตอร์เน็ตระบบเสถียร ดูหนังออนไลน์ 2023 รองรับทุกอุปกรณ์อิเล็กทรอนิกส์

การดูหนังออนไลน์กับทางเว็บไซต์ของเรา คุณ สามารถใช้ทุกเครื่องไม้เครื่องมืออิเล็กทรอนิกส์เพื่อเข้าถึงเว็บไซต์แห่งนี้ ไม่เพียงแต่การเข้าใช้งานผ่านคอมพิวเตอร์เท่านั้น ถึงแม้ว่าใช้งานผ่านมือถือก็จะ สามารถรับดู หนังที่มีภาพชัดเจน มีระบบระเบียบที่ช่วยทำให้คุณดูหนังผ่านเน็ต ได้โดยไม่มีการปิดระบบ ไม่จำเป็นที่จะต้องใช้ตัวเลือกสำรอง ก็ สามารถรับดูหนังออนไลน์ผ่านทางเว็บไซต์นี้ ด้วยระบบที่มีคุณภาพ ด้วยเหตุนี้การเข้ามาใช้บริการกับทางเว็บของเรา ก็เลยถือเป็นอีกหนึ่งหนทาง ของการดูหนังออนไลน์ที่ยอดเยี่ยมในปัจจุบัน

พวกเราเป็นเว็บดูหนังผ่านเน็ตสมาชิกใหม่มาแรง ที่เปิดให้บริการคือที่จะตอบสนองสิ่งที่ต้องการของผู้ชม การดูหนังออนไลน์ผ่านเว็บไซต์ของเรา จะได้สิ่งที่มากกว่าอรรถรส เพราะคุณจะได้รับความเพลิดเพลินที่ดีเยี่ยมที่สุด ที่คุณ สามารถใช้งานได้ฟรีโดยไม่ต้องเสียตังค์สักบาท ดูหนัง 2023

ซับไทยทั้งเรื่อง ดูหนัง 2566 Movieskub.com 4 เมษา 2566 Evie สารคดี หนังออนไลน์ 2566หนังบู๊ Top 49

ซับไทยทั้งเรื่อง ดูหนัง 2566 Movieskub.com 4 เมษา 2566 Evie สารคดี หนังออนไลน์ 2566หนังบู๊ Top 49

ขอขอบคุณwebsite ดูหนังใหม่

บาคาร่าเว็บตรง เว็บบาคาร่า www.Sexybaccarat168.com 24 September 22

การเล่นsexy บาคาร่าอย่างไรให้ได้รับกำไรสำหรับเพื่อการลงทุนคืนมา

สมัครเล่นเว็บบาคาร่าสำหรับการลงทุนรายการเลือกใช้บริการแม้คนใดกันแน่มีความสนใจในการลงทุนถ้าหากผู้ใดกันแน่มีความสนใจสำหรับเพื่อการเล่นเกมเรียนรู้ข้อมูลการเลือกใช้บริการให้เราทุกคนได้รับผลกำไรคืนมาจากการเล่นเกมออนไลน์ที่ยอดเยี่ยม ข้อมูลเพื่อเป็นตัวช่วยในการใช้บริการหากคนไหนให้ความสนใจสำหรับในการลงทุนสามารถสมัครสมาชิกเว็บเพื่อเป็นส่วนช่วยสำหรับเพื่อการใช้งานคนใดกันแน่ให้ความสนใจ คำตอบการใช้งานของเราเป็นแบบใดบรรลุความสำเร็จต่อการใช้บริการหรือไม่นั้นพวกเราสามารถเรียนรู้แนวทางการเล่นสมัครบาคาร่าเพื่อเป็นตัวช่วยสำหรับในการลงทุนให้พวกเราทุกคนได้รับกำไรกลับมา นี่คือกรรมวิธีการเล่นบาคาร่าออนไลน์สำหรับการใช้บริการเล่นพวกเราเป็นอย่างไรสามารถเรียนข้อมูลได้

การสมัครเล่นบาคาร่าออนไลน์สำหรับในการใช้บริการต่างๆความชื่นชอบสำหรับในการเล่นเกมของเราเป็นอย่างไรบรรลุผลสำเร็จต่อการใช้บริการสามารถลงทะเบียนเป็นสมาชิกเว็บเพื่อเข้าถึงข้อมูลการเลือกใช้บริการในวันนี้

เสนอตัวช่วยสำหรับการใช้บริการผลสรุปการใช้แรงงานของพวกเราจะเป็นอย่างไรมาเป็นตัวเชิญชวนสำหรับในการลงทุนถ้าเกิดคนใดกันแน่มีความสนใจสำหรับในการลงทุนสามารถสมัครเป็นสมาชิกเว็บไซต์เพื่อเป็นตัวช่วยสำหรับในการเล่นเกมคนใดพอใจสามารถศึกษาข้อมูลเพื่อเป็นส่วนช่วยสำหรับเพื่อการลงทุน เว็บบาคาร่า เกมไพ่บาคาร่าออนไลน์สำหรับในการใช้บริการของเราจะเป็นยังไงบรรลุเป้าหมายต่อการใช้บริการไหมก็สามารถสมัครเป็นสมาชิกเว็บสำหรับเพื่อการเล่นเกม เสนอข้อมูลการลงทุนและการเลือกใช้บริการถ้าคนใดกันแน่ให้ความสนใจสำหรับในการใช้บริการสามารถลงทะเบียนเป็นสมาชิกเว็บเพื่อเป็นส่วนช่วยสำหรับเพื่อการเล่นเกมมาเป็นส่วนช่วยสำหรับเพื่อการลงทุน

![]() ศึกษาหาข้อมูลเพื่อเป็นตัวช่วยสำหรับเพื่อการลงทุนแล้วก็การเลือกใช้บริการที่ง่ายที่สุดคนใดกันแน่ให้ความสนใจสำหรับการลงทุนสามารถสมัครเป็นสมาชิกเว็บเพื่อเข้าถึงแนวทางการเล่นเกมเราทุกคนก็ได้โอกาสได้รับกำไรกลับมาจากการลงทุนรวมทั้งการเลือกใช้บริการ บาคาร่า บาคาร่าออนไลน์สำหรับในการเลือกใช้บริการของพวกเราจะเป็นแบบใดบรรลุความสำเร็จต่อการใช้บริการสำหรับในการลงทุนไหมก็สามารถลงทะเบียนเว็บเพื่อเป็นส่วนช่วยสำหรับการเล่นเกมเราทุกคนก็มีโอกาสที่จะได้รับผลกำไรคืนมาสำหรับในการลงทุนและก็การเลือกใช้งานในวันนี้

ศึกษาหาข้อมูลเพื่อเป็นตัวช่วยสำหรับเพื่อการลงทุนแล้วก็การเลือกใช้บริการที่ง่ายที่สุดคนใดกันแน่ให้ความสนใจสำหรับการลงทุนสามารถสมัครเป็นสมาชิกเว็บเพื่อเข้าถึงแนวทางการเล่นเกมเราทุกคนก็ได้โอกาสได้รับกำไรกลับมาจากการลงทุนรวมทั้งการเลือกใช้บริการ บาคาร่า บาคาร่าออนไลน์สำหรับในการเลือกใช้บริการของพวกเราจะเป็นแบบใดบรรลุความสำเร็จต่อการใช้บริการสำหรับในการลงทุนไหมก็สามารถลงทะเบียนเว็บเพื่อเป็นส่วนช่วยสำหรับการเล่นเกมเราทุกคนก็มีโอกาสที่จะได้รับผลกำไรคืนมาสำหรับในการลงทุนและก็การเลือกใช้งานในวันนี้

เกมไพ่บาคาร่าสำหรับในการลงทุนของพวกเราจะเป็นอย่างไรไปถึงเป้าหมายต่อการใช้บริการไหมก็สามารถลงทะเบียนสมัครสมาชิกเว็บเพื่อเข้าถึงข้อมูลในการลงทุนเราทุกคนก็ได้โอกาสที่จะได้รับกำไรคืนมาจากการเล่นเกมออนไลน์ ศึกษาข้อมูลการลงทุนและก็การเลือกใช้งานที่ง่ายที่สุดผลสรุปการใช้บริการของพวกเราจะคืออะไรบรรลุเป้าหมายต่อการลงทุนหรือไม่สามารถลงทะเบียนเป็นสมาชิกเว็บไซต์เพื่อเข้าถึงวิธีการเลือกใช้บริการที่ดีผลสรุปการใช้บริการของพวกเราจะเป็นอย่างไรไปถึงเป้าหมายต่อการลงทุนหรือเปล่าสามารถทำความเข้าใจวิธีการเลือกใช้งาน

เกมไพ่บาคาร่าสำหรับในการลงทุนของพวกเราจะเป็นอย่างไรไปถึงเป้าหมายต่อการใช้บริการไหมก็สามารถลงทะเบียนสมัครสมาชิกเว็บเพื่อเข้าถึงข้อมูลในการลงทุนเราทุกคนก็ได้โอกาสที่จะได้รับกำไรคืนมาจากการเล่นเกมออนไลน์ ศึกษาข้อมูลการลงทุนและก็การเลือกใช้งานที่ง่ายที่สุดผลสรุปการใช้บริการของพวกเราจะคืออะไรบรรลุเป้าหมายต่อการลงทุนหรือไม่สามารถลงทะเบียนเป็นสมาชิกเว็บไซต์เพื่อเข้าถึงวิธีการเลือกใช้บริการที่ดีผลสรุปการใช้บริการของพวกเราจะเป็นอย่างไรไปถึงเป้าหมายต่อการลงทุนหรือเปล่าสามารถทำความเข้าใจวิธีการเลือกใช้งาน

บาคาร่า www.sexybaccarat168. บาคาร่า com 21 ก.ย. 2022 บาคาร่าฟรี slot online สมัคร Baccaratwebบาคาร่า168 เล่นบาคาร่าออนไลน์ทดลอง …

…

สมัครบาคาร่า Sexyauto168.com 19 ก.ย. 2022 บาคาร่า สมัครบาคาร่า Sexyauto168 เว็บบาคาร่า168 เล่นบาคาร่าออนไลน์ฟรี

เริ่มเล่นบาคาร่าออนไลน์ ครั้งแรกก็ช่วยคุณได้แน่ๆ เชื่อสิคุ้มมากมายๆ

เริ่มเล่นบาคาร่าออนไลน์ ครั้งแรกก็ช่วยคุณได้แน่ๆ เชื่อสิคุ้มมากมายๆ

แม้ผู้ใดกันต้องการจะทดลองเล่นแอปฯ สมัครบาคาร่า ที่ไม่เหมือนกันของแต่ละคน บางคนอยากจจะเล่น เพื่อเอาความเพลิดเพลิน ทุเลาสมองที่เหนื่อยล้า จากการทำงานมาตลอดทั้งวัน หรือบางคนเล่นเพื่อเอาเงินรางวัลจากมัน ไปใช้จ่ายในชีวิตประจำวัน แม้กระนั้นไม่ว่าจะเหตุผลอะไรก็ตามมแม้กระนั้น ขั้นตอนเบื้องต้นพวกเราจึงต้องควรทราบไว้แล้วก็ทำตามเช่นเดียวกันหมดเป็นหาเว็บไซต์ สมัคร sexyauto168.com ได้เลย

แม้ผู้ใดกันต้องการจะทดลองเล่นแอปฯ สมัครบาคาร่า ที่ไม่เหมือนกันของแต่ละคน บางคนอยากจจะเล่น เพื่อเอาความเพลิดเพลิน ทุเลาสมองที่เหนื่อยล้า จากการทำงานมาตลอดทั้งวัน หรือบางคนเล่นเพื่อเอาเงินรางวัลจากมัน ไปใช้จ่ายในชีวิตประจำวัน แม้กระนั้นไม่ว่าจะเหตุผลอะไรก็ตามมแม้กระนั้น ขั้นตอนเบื้องต้นพวกเราจึงต้องควรทราบไว้แล้วก็ทำตามเช่นเดียวกันหมดเป็นหาเว็บไซต์ สมัคร sexyauto168.com ได้เลย

เว็บบาคาร่าที่ดีแน่นอน ไม่สมควรมองข้าม

เว็บบาคาร่าที่ดีแน่นอน ไม่สมควรมองข้าม

การหาเว็บไซต์เล่นแอพฯ บาคาร่าออนไลน์ ออนไลน์ ผู้คนจำนวนไม่ใช้น้อยบางทีก็อาจจะปล่อยปละละเลยเพราะว่ารู้สึกว่ามันมิได้สำคัญมากมายก่ายกองแค่สักแค่ไหน ด้วยเหตุว่าเว็บไซต์ไหนๆก็มีให้บริการแอป บาคาร่า แบบเดียวกัน แต่ช้าก่อน!! ถ้าเราคิดแบบนี้ เท่ากับว่าพวกเรากำลังจะเอาเงินไปเขวี้ยงทิ้งให้เว็บไซต์ที่เราไม่ทราบนะ เนื่องจากการเลือกเว็บมี 2 ของที่จำเป็นเป็น

1.หาเว็บที่น่าไว้วางใจที่สุดในบรรดาที่พวกเรารู้จัก เราออาจจะไปดูจากความรู้สึกนึกคิดเห้นของผู้ที่เล่นมาก่อนหน้าพวกเรา ว่าความคิดเห้นเป็นบวกหรือเป็นลบ ถ้าหากเว็บไซต์ไหนคนประทับใจเยอะมาก พวกเราก็เลือกเว็บไซต์นั้นได้เลยจ๊ะ

2.เลือกเว็บที่มีโปรโนดีที่สุดในบรรดาที่เรารู้จัก เนื่องจากโปรโมชั่นที่สำคัญของสมาชิกใหม่เลยเป็น โปรโมชั่นสมัครคราวแรก แถมโบนัส ถ้าเว็บไหนที่แถมมาก เราก็เลือกเว็บนั้นได้เลยค่ะ

แค่ติดตั้งลงมือถือ เท่านี้ก็สนุกได้แล้ว

พอเพียงพวกเราสมัครเสร็จแล้ว ก็ไปโหลดแอป สมัครบาคาร่าออนไลน์ ได้เลย ทำตั้งขึ้นให้เป็นระเบียบเรียบร้อย แม้กระนั้นถ้าคนไหนกันแน่จัดตั้งไม่เป็น ทางเว็บไซต์นั้นๆจะมีแนวทางตั้งขึ้นให้พวกเรามองดูเป็นตัวอย่าง เพื่อความสบายมากขึ้น แล้วเราก็เข้าเกมไปเล่นได้เลยนะ แต่พวกเราจำเป็นต้องเลือกเล่นเกมที่เราคิดวว่าจะได้เงินจากมันด้วยนะ เพราะเหตุว่าแม้เราไปเล่นเพื่อเอาความสนุก น่าจะไม่เหมาะสมแค่ไหน เพราะการเล่นแอป บาคาร่าออนไลน์ เราควรต้องเพิ่มเงิน ถึงจะเล่นได้

หลายคนแสวงหาเกมออนไลน์ที่จะเล่นเพื่อยัดเยียดข้อหาเบิกบานและก็เครียดลดลงไปกับมัน ถึงแม้ว่าก็ไม่เจอเกมที่ประทับหัวใจเราเสียเชิง พวกเขาเหล่านั้นก็ได้หันมาหาเกมพนันออนไลน์ยอดฮิตอยู่ในขณะนี้ และมีผู้คนจำนวนไม่ใช้น้อยอ้างว่ามันสามารถมอบเงินเราได้จริงๆรวมถึงเกมที่ได้รับการเสนอชื่อเยอะที่สุด ก็อาจไม่พ้นเกม บาคาร่า

มันเป็นเกมที่เล่นครึกครื้น ภาพสวย และก็เล่นง่าย บางเว็บบางครั้งก็อาจจะดีไซน์หรือมีธีมเกมใหม่ เพื่อทำให้น่าเล่นเพิ่มขึ้น ตัวอย่างเช่น อาจจะวางแบบตัวเกมให้มองสวยๆหรือจะเปลี่ยนแปลงระบบเกมให้เข้าใจง่ายขึ้น ก็เลยทำให้มันเป็นที่ชอบใจอย่างแพ่หลาย รวมทั้งหลายคคนก็เลือกที่จะเล่น สมัครบาคาร่า เพื่อความสนุกสนานร่าเริง

หาเงินได้มาก ช่วยคุณได้อย่างไม่ยากเย็น

หาเงินได้มาก ช่วยคุณได้อย่างไม่ยากเย็น

พวกเราจะเล่น สมัครบาคาร่า เพื่อความสนุกหรือระงับความเครียด แต่ว่าอันที่จริงแล้วมันสามารถให้มากกว่าความบันเทิงก็คือ เงินรางวัลนั่นเอง ด้วยเหตุว่าเกมสล็อตก็คือเกมคาสิโนออนไลน์ ถ้าหากใครต้องการจะเล่น ก็ต้องเพิ่มเงินจำนวนหนึ่งเพื่อเข้าไปเล่นได้ เพียงแค่เราจะใช้เงินน้อยมากกว่าการไปเล่นถึงบ่อนต่างประเทศ ด้วยเหตุว่าด้วยระบบออนไลน์ที่ย้ำการเข้าถึงคนทุกชนชั้น ไมม่ว่าพวกเราจะมีเงินเพียงแต่บาทเดียว พวกเราก็สามารถเล่น เว็บบาคาร่า ได้ด้วยเหมือนกัน

หลายๆคนมีความเห็นว่าเป็นเกมการเดิมพันที่ผิดกฎหมายในประเทศไทย จนถึงคิดอคติไปกับมันเลย บางบุคคลอคติมากเกินจนกระทั่งแลเห็นคนที่อยู่รอบข้างเล่น เว็บบาคาร่า ก็บางครั้งก็อาจจะระรานเกลียดคนที่เล่นไปด้วย ซึ่งถ้าหากถามคำถามว่าคนที่อคติไม่ถูกไหม คำตอบเป็นไม่ รวมทั้งหากถามว่าคิดที่เล่นการพนันผิดไหม คำตอบก็คือไม่เหมือนกัน เพราะเหตุว่ามันเป็นความถูกอกถูกใจส่วนตัว คนที่เล่นการเดิมพันก็มิได้ทำให้คนไหนกันแน่เดือดรร้อน อย่างยิ่งก็เดือดร้อนตนเอง โดยเหตุนั้น พวกเราน่าจะเคารพสิทธิของแต่ละคนดียิ่งกว่า

เล่นได้เลย บนโทรศัพท์เคลื่อนที่ยอดเยี่ยม

เว็บบาคาร่า ที่พวกเราสามารถหาเล่นได้อีกทั้งบนโทรศัพท์เคลื่อนที่รวมทั้งคอมพิวเตอร์ ไม่ว่าจะเป็น Window iOS หรือ สมัครบาคาร่า Android สามารถเล่นได้เช่นกันหมด แต่ iOS อาจจะมีปัญหาในการเล่นหน่อยเดียว แต่ว่าก็สามารถเล่นได้ด้วยเหมือนกัน การดาวน์โหลดก็สามารถไปโหลดได้ แล้วก็ตรงนี้ก็ไม่ได้มีเพียงแค่ บาคาร่าออนไลน์ แม้กระนั้นยังมีเกมยิงปลา บาคาร่าออนไลน์ออนไลน์ แข่งขันม้า แล้วหลังจากนั้นก็เกมอื่นๆอีกไม่ต่ำกว่า 100 เกม กล่าวได้ว่า พวกเราเล่นกับเว็บไซต์ แค่เพียงเว็บไซต์เดียว ก็ครอบคลุมการเดิมพันออนไลน์ทั้งหมดที่ในโลกนี้มี และจากนั้นก็ที่สำคัญเป็นได้โปรโมชั่นสุดพิเศษจากทางเว็บอีกด้วย

บาคาร่าเว็บไหนดี สมัครบาคาร่า sexyauto168.com 5 September 2565 บาคาร่าเว็บตรง บาคาร่าคือป๊อก 8 ป๊อก 9 ที่พวกเราเคยเล่นกันนี่แหละ เล่นง่าย คนนิยมเล่นบาคาร่าออนไลน์168 บาคาร่า888 และ บาคาร่า1688 กันเยอะแยะ เนื่องจากว่าบาคาร่าออนไลน์ได้เงินจริง

ขอขอบคุณเว็บ สมัครบาคาร่า…

ขอขอบคุณเว็บ สมัครบาคาร่า…

สล็อตเว็บตรงเว็บไหนดี สล็อต punpro Punpro777.com 22 ก.ย. 2022 สล็อตเว็บตรง แตกง่าย เพราะว่าคนนิยมเล่นสล็อตแตกง่าย777 สล็อตออนไลน์ แจกเคดิตฟรี

สล็อต punpro โบนัสแตกง่ายดาย ทุนต่ำ มั่งมีไม่ยากกับ Punpro777

นักพนันท่านไหน ที่กำลังตามหาเกม เครดิตฟรี โบนัสแตกง่าย พวกเราขอเสนอแนะให้ท่านเข้ามาใช้บริการ ผู้ให้บริการเกมเป็นที่นิยมจากค่ายชั้นหนึ่ง ซึ่งก็คือเกม สล็อตเว็บไซต์ตรง แตกง่าย pg ทุนต่ำก็สามารถเข้าเล่นได้ แถมยังบางทีอาจจะทำเงินก้อนโตได้แบบสบายๆอีกด้วย เพราะว่าเกมสล็อตทุกเกม มีแจ็คพอตที่ออกบ่อย รวมทั้งเพราะเหตุว่าว่าเป็นเกม สล็อตแตกง่ายเว็บตรง ก็เลยทำให้เกมสล็อตของทางพวกเรานั้น กำลังเป็นที่ชอบใจมากมายก่ายกองเวลานี้ ซึ่งเรามั่นใจว่าหากนักการพนันท่านไหนที่รู้สึกชื่นชอบ เล่นเกมสล็อตอยู่เป็นประจำ จำเป็นต้องประทับใจเป็นอย่างไม่ต้องสงสัย ถ้าหากได้เข้าเล่นเกมกับ punpro777.com

โบนัสแตกง่ายอย่างยิ่ง ยอดฮิต ช่วยคุณได้จริง

สล็อตแตกง่าย โบนัสแตกง่าย เกมพนันยอดฮิต มาแรงแซงทุกเกม มีผู้เข้าเล่นอย่างสม่ำเสมอ แถมยังได้ขึ้นชื่อว่าเป็นเกม สล็อตแตกง่าย แจกจริง ทั้งมวลนี้ ล้วนแต่เป็นคำยืนยัน จากนักเสี่ยงโชคเข้าใช้งานจริง ยืน 1 ในประเด็นการแจกรางวัล ที่แจกหนักจัดใหญ่ทุกยอด อีกทั้งยังเปิดให้ทุกคนเข้าพนันได้แบบไม่มีอย่างน้อย สนุกมันส์ ปั่นแจ็คพอตออกมาก รับกำไรย้ำๆไปกับ สล็อต โบนัสแตกง่าย แถมถ้าเกิดได้เข้ามาลงพนันกับทางเว็บไซต์ของเรา ไม่ต้องกลัวว่ายูสของท่านจะโดนล็อค เนื่องด้วยทางเราเป็นเว็บ สล็อตเว็บไซต์ตรงแตกง่ายไม่ล็อคยูส เล่นง่าย ทำเงินได้ไวเกินคนไหนกันแน่ อีกหนึ่งเกมออนไลน์ ที่น่าสนใจมากที่สุดในตอนนี้

ในช่วงเวลานี้มีเว็บเกมสล็อตเปิดให้เข้าใช้บริการมากมาย แต่ว่ายังมีนักพนันสับสนกันมากไม่น้อยเลยทีเดียวว่า เว็บไซต์สล็อตแตกง่ายที่สุด จะหาเล่นถึงที่กะไว้ไหน พวกเราขอบอกเลยว่าท่านจำเป็นที่จะต้องเข้ามาเล่น เว็บไซต์ให้บริการเกมสล็อตแตกหลายคราวกว่าเดิม มีตัวเกมที่น่าเล่นแปลกใหม่กว่าผู้ใด แถมยังได้มีการอัพเดทระบบเกมใหม่ ยืนยันว่าหากได้เข้าเล่น สล็อตแตกหลายครั้ง มากยิ่งกว่าผู้ใดกันๆหรือท่านไหนที่อยากได้เข้าเล่นเกมสล็อต พร้อมด้วยทำรายได้ก้อนโต ยิ่งจำเป็นจะต้องเข้ามาเล่นนี้ การันตีว่าได้ผลลัพธ์ที่ดีแน่นอนหมุนมัน ปั่นสนุกไปกับ สล็อต โบนัสแตกง่าย การันตีว่ายอดเยี่ยม พนันง่าย แจ็คพอตมากมาย พร้อมลุ้นรับสินทรัพย์เงินโตได้ทุกๆวัน

ไม่ต้องลงทุนเยอะแยะ แต่ว่าช่วยคุณก้าวหน้า

ไม่ต้องลงทุนเยอะแยะ แต่ว่าช่วยคุณก้าวหน้า

เกมสล็อตออนไลน์ ที่ไม่มีความจำเป็นต้องลงทุนล้นหลาม ก็สามารถได้กำไรได้แบบง่ายๆเข้าเล่นได้กับ สล็อต เว็บไซต์ตรงไม่ผ่านเอเย่นต์ไม่มีอย่างน้อย เล่นเบิกบาน ไม่เป็นอันตราย วางใจได้ตลอดทั้งการพนัน ที่สำคัญถึงแม้ได้เงินจากการที่โบนัสแจ็คพอตแตกเท่าไร ก็สามารถถอนได้เลย ไม่จำกัด เปิดให้บริการเกม สล็อตแตกหนัก แล้วเดี๋ยวนี้ สามารถร่วมเล่น พร้อมทั้งทำเงินก้อนโตได้เลย มั่นใจว่านักเสี่ยงโชคทุกคน จะต้องพอใจตั้งแต่ตอนแรกที่ได้เข้าเล่น ไม่แน่บางทีบางทีก็อาจจะสามารถสร้างเงินเป็นอันมาก กลับไปได้อย่างไม่ยากเย็น จากการเล่น สล็อต โบนัสแตกง่าย เกมดีมีคุณภาพ รับประกันทุกความเพลิดเพลินเกินคนไหน เล่นเข้าใจง่ายแถมยังมีอัตราจ่ายสูงสุด

เกมยอดฮิตจากค่ายชั้นหนึ่ง ที่มาแรงที่สุด ปั่นโปร 2022 แจ็คพอตแตกบ่อยมาก มีทุนสำหรับเพื่อการลงพนันต่ำ ก็สามารถทำเงินได้แบบสบายๆแถมยังมีระบบระเบียบเกมใหม่ที่น่าเล่น แล้วก็แตกบ่อยกว่าเดิม ที่สำคัญยังเป็นเกมที่ยิงมาจาก เว็บไซต์ตรงไม่ผ่านเอเย่นต์ เข้าเล่นได้แบบปลอดภัย หายห่วง สามารถลงทุนได้แบบไม่มีอย่างน้อย มีโบนัสแจ็คพอตในเกมที่แจกจริงแจกหนัก เล่นได้เท่าไร ถอนได้แค่นั้น ไม่กำจัด คนไหนกันแน่ที่อยากได้เข้ามาเล่นเกม สล็อต โบนัสแตกง่าย สามารถเข้ามาเล่นได้เลย พร้อมให้บริการโดย เว็บสล็อตแตกง่าย ชั้น 1

เว็บแห่งนี้แหละของแท้ ช่วยได้เยอะแยะเลย

เปิดให้บริการ สล็อตแตกง่าย สำหรับคนที่ทุนน้อย ที่ต้องการเล่นเกมสล็อต หากแม้ไม่รู้เรื่องจะเล่นกับเว็บไซต์ไหนดี เว็บ สล็อตแตกง่าย ทุนน้อย ปัจจุบันนี้ เป็นลู่ทางที่น่าดึงดูดอย่างยิ่งจริงๆเนื่องจากเป็นเว็บไซต์ที่เปิดใหม่ ที่ดีไม่แพ้เว็บสล็อตรุ่นพี่อย่างแน่แท้ แถม สล็อตทุนน้อย แตกหนัก ยังมีการแจกโบนัสแบบไม่น้อยเลยทีเดียวผู้ใดที่มีทุนน้อยก็ได้โอกาสพนันได้ในทันที เตรียมการรับรางวัลชุดใหญ่จาก สล็อตแตกง่าย ทุนน้อย ตอนนี้

ยังมีข้อดีต่างๆที่ผูกหัวใจผู้เล่น ไม่ว่าใครจะเล่นกับเว็บเรา ก็ต่างพี่จะพึงพอใจกลับมาเล่นซ้ำ หากว่าผู้ใดกันแน่ยังไม่ได้เป็นพวกกับ เว็บสล็อตแตกง่าย แจกจริง ก็สามารถสมัครได้ตามขั้นตอนที่เราแนะนำเลย พร้อมรับเครดิตฟรีในทันทีทันใด ไม่ต้องทำยอดเทิร์น สามารถถอนได้จริง สล็อตแตกง่าย ทุนน้อย เดี๋ยวนี้ เปิดกว้างให้ทุกคนสามารถทำเงินอาชีพเสริมก็ได้จริงๆโดยที่ไม่มีฉ้อโกง ไม่มีกั๊ก ไม่มีโกง

ถ้าว่าผู้ใดกันแน่อยากเล่น สล็อตแตกง่าย ทุนน้อย เดี๋ยวนี้ แต่ไม่มีบัญชีธนาคาร จะไม่เป็นปัญหากับท่านอีกต่อไป เพราะว่า สล็อตแตกง่าย ทุนน้อยวอเลท ได้เปิดระบบใหม่ก็เป็นฝาก-ถอน ผ่านวอเลท นั่นเอง ขอบอกเลยว่าสบายต่อทุกคน เหมาะสมกับเด็กๆที่ปรารถนาลงเล่นกับ สล็อตแตกง่าย ทุนน้อย ปัจจุบัน แม้กระนั้นยังไม่มีบัญชีธนาคาร หรือยังอายุไม่ถึงที่จะสามารถเปิดธนาคารเองได้ ก็ใช้วอเวทในการฝากถอนเงินกับเว็บ

สล็อต แตกง่าย ได้เลย รวมถึงยังมีอย่างน้อยสำหรับเพื่อการลงพนันก็แค่ 1 บาท เท่านั้นเอง ไม่ต้องทำยอดก็สามารถถอนได้ทันทีทันใด ถ้าหากว่าคนใดกันเข้ามาเล่นกับเว็บไซต์ สล็อตทุนน้อย แตกง่าย ก็เตรียมตัวเตรียมใจที่จะเป็นเศรษฐีได้เลย เนื่องจากว่า เว็บสล็อต สล็อตแตกง่าย ทุนน้อย ตอนนี้ มีการแข่งขันน้อย เป็นเว็บที่เปิดใหม่คู่แข่งขันก็น้อย ก็เลยทำให้รางวัลได้ช่องเป็นของท่านสูงมากไม่น้อยเลยทีเดียวๆ

สล็อต แตกง่าย ได้เลย รวมถึงยังมีอย่างน้อยสำหรับเพื่อการลงพนันก็แค่ 1 บาท เท่านั้นเอง ไม่ต้องทำยอดก็สามารถถอนได้ทันทีทันใด ถ้าหากว่าคนใดกันเข้ามาเล่นกับเว็บไซต์ สล็อตทุนน้อย แตกง่าย ก็เตรียมตัวเตรียมใจที่จะเป็นเศรษฐีได้เลย เนื่องจากว่า เว็บสล็อต สล็อตแตกง่าย ทุนน้อย ตอนนี้ มีการแข่งขันน้อย เป็นเว็บที่เปิดใหม่คู่แข่งขันก็น้อย ก็เลยทำให้รางวัลได้ช่องเป็นของท่านสูงมากไม่น้อยเลยทีเดียวๆ

ปั่นโปร Punpro777.com 28 กันยา 2022 เว็บตรงไม่ผ่านเอเย่นต์ 2022 ดูยังไง สมัครเครดิตฟรี punpro777 webที่นี่ได้เลย

ขอขอบคุณมากที่มา เว็บสล็อต…

ขอขอบคุณมากที่มา เว็บสล็อต…

pg slot เว็บตรง เครดิตฟรีแจกโบนัสสูง ไม่สะดุดทุนน้อยห้ามพลาด ทางเข้าpg แตกง่าย Top 47 by Victoria Pgheng99.com 29 SEP 23

pg slot PG เว็บไซต์ตรง เล่นไม่มีสะดุด เกมสล็อตแท้

pg slot PG เว็บไซต์ตรง เล่นไม่มีสะดุด เกมสล็อตแท้

พร้อมรึยัง? เล่นเกมสล็อตออนไลน์สุดจะแจ๋ว กับผู้ให้บริการสล็อตออนไลน์ตรง เกมสล็อตแท้เล่นไม่น่าเบื่อเลยที่ สล็อตพีจีฟิชของพวกเรา ขอนำเสนอ เว็บไซต์เล่นสล็อต ที่บอกได้เลยว่ากำลังเป็นที่นิยม เป็นอย่างมากในเวลานี้ อย่างพีจีสล็อตของเราที่เป็นเว็บอันดับแรกๆในไทย

เกสล็อต PG PG มาแรง แจ็คพอตแตกแซงหน้าค่ายดัง

โดยของเสนอแนะเกมสล็อต แนวใหม่ที่กำลังเดินทางมาแรง โดยเห็นได้จากการตำหนิดหน้าอันดับที่หนึ่งของการค้นหาเว็บสล็อตออนไลน์ที่มาแรงที่สุดในเวลานี้เว็บไซต์ ทำให้ช่วงนี้เราจึงเป็นที่เอ่ยถึงอย่างยิ่งจากบรรดานักพนันออนไลน์ตอนนี้เลยล่ะจ้ะ

ถ้าหากถามคำถามว่าเล่นสล็อตออนไลน์ที่เว็บไซต์ไหนดีล่ะก็เว็บไซต์สล็อตออนไลน์ของพวกเราอาจควรเป็นตัวเลือกอันดับต้นๆได้อย่างแน่แท้ ด้วยความที่เป็นเว็บไซต์ที่ให้บริการเล่นเกมสล็อตที่ทั้งฝากถอนไว ด้วยระบบออโต้ เว็บไซต์ตรง เว็บไซต์แท้ ที่เป็นที่นิยมครบจบในเว็บเดียว

นอกนั้น พวกเรายังมีแอดไม่นของพวกเราที่รอตอบปัญหาต่างๆรวมทั้งพร้อมแนะนำท่านสมาชิกทุกท่านด้วยความบริสุทธิ์ใจกับสมาชิกทุกๆคน แถมเว็บสล็อตของพวกเรายังมีเทคนิคดีๆฝากตลอดๆที่ไว้ค่อยช่วยทำให้ สมาชิกทุกท่านไม่จำเป็นต้องไปหาแนวทางด้วยตัวเองอีกด้วยนะคะ ต้องการเล่นสล็อตแล้วมั่งมีเว็บของพวกเราเป็นคำตอบ!

จุดเด่นที่ทำไมจะต้องเล่นพื้นที่เข้าpg PG

พลาดมิได้กับการลงทุนที่ยิ่งเล่นยิ่งได้ ยิ่งเล่นยิ่งมีแม้กระนั้นคุ้ม น่าลงทุนไม่เพียงแค่เป็นเว็บที่ให้บริการเกมสล็อตออนไลน์เท่านั้น เรายังมีเกมบาคาร่า เกมกีฬาอื่นๆอีกมากมายจ้ะ บอกเลยว่าเว็บคาสิโนออนไลน์จำต้องที่เว็บไซต์ของเราเลย หรือที่นักเดิมพันผู้คนจำนวนมากเรียกว่า “เว็บไซต์รวมเกมสล็อตแตก” นั่นเองค่ะ อยากทราบว่าจุดแข็งมีอะไรบ้างมาดูกันจ้ะ

1. ยืนหนึ่งเรื่องระบบฝากถอน เว็บสล็อตออนไลน์ของเราที่ให้บริการได้อย่างดีเยี่ยม ใช้งานได้อย่างมาก สนุกมากมายๆไม่มีดีเลย์แน่ๆ ไม่มีตกหล่น ไม่มีปัญหาจุกจิก เล่นสล็อตทั้งทีไม่มีสะดุด

2. จะโทรศัพท์มือถือรุ่นไหนก็เล่นได้ รองรับการใช้แรงงานได้บนมือถือ PG ทุกระบบ ไม่ว่าจะเป็น iOS หรือ Android ใช้ค่ายไหนก็ฝากถอนได้รวดเร็วทันใจ ใช้เวลาไม่กี่วินาทีจะเป็นที่แหน่งใดมิได้เลยจ๊าขา

3. สมัครรับโปรโมชั่นในทันที เว็บสล็อตของเราสมัครรับเครดิตไปเล่นทำเงินได้เลยจ๊า เพียงแค่เข้ามาลงทะเบียนเป็นสมาชิก ได้แบบฟรีๆไม่มีค่าใช้จ่ายแต่ยังมีโบนัสจากเรา ฟรีเครดิต และ กิจกรรมต่างๆแจกอีกต่างหาก

4. รวมเกมคาสิโนได้จริงทั้งหมด เว้นแต่โบนัสจะเยอะแล้ว เกมสล็อตของเรายังประสิทธิภาพ ภาพสวย เสียงชัด แตกง่าย แตกจริงได้เงินไว เล่นได้เงินอย่างแน่นอน

5. เล่นได้จริงไม่มีล็อคยูส ทุกคนที่ได้ลองเล่นมีสิทธิ์ได้เงินจริงทุกคนแน่นอนค่ะ ด้วยเหตุว่าเว็บไซต์สล็อตของเราเป็นเว็บไซต์ตรง เว็บไซต์แท้ เล่นเมื่อไรก็ทำเงินได้ตลอด

เล่นได้ทุกคน ทางเข้าpg ทางเข้าpg ทุนน้อยก็แจ็คพ็อตแตกง่าย

จะเกมสล็อตไหนในเว็บพวกเรา เล่นเกมไหนก็แตกได้ ด้วยผู้ให้บริการจากสล็อตเว็บตรง แตกง่าย ไม่ผ่านเอเย่นต์ ทุนน้อย ขนาดไหนคุณก็สามารถเล่นได้ ด้วยเหตุว่าสล็อตเว็บไซต์ตรง แตกหนักแตกบ่อยครั้ง แจกจริงไม่ผ่านเอเย่นต์ ฝากไม่มีอย่างน้อย รวมเกมแตกกล้วยๆแตกจริงสูงที่สุด ไว้ให้บริการเป็นจำนวนมากให้ทุกคนได้ทดลอง

เกมสล็อตบนเว็บไซต์ไซส์ของเรา ได้รับการยินยอมรับความนิยมชมชอบ และก็เป็นเกมที่ติดกระแสอย่างมากที่สุด โดยเหตุนี้จะพนันเกมสล็อตออนไลน์ให้ได้เงินได้กำไร หรือเงินรางวัลต่างๆต้องห้ามพลาดเด็ดขาดเลยนะขา

เล่นเว็บพวกเราแตกเท่าไร จ่ายเพียงแค่นั้น ไม่มีหักค่าธรรมเนียม เล่นได้ตลอดเวลา 1 วัน ไม่ว่าจะเลือกเล่นเกมไหนก็มีเงินรางวัลแจ็คพอต พร้อมด้วยกิจกรรม โบนัสพิเศษตลอดทั้งปี

เล่นโปรโมชั่น PG pg slot ไหนคุ้มที่สุด

โปรโมชั่นเว็บของเราก็มีให้เลือกมากไม่น้อยเลยทีเดียว แต่ไม่เคยรู้จะเลือกโปรโมชั่นไหนดี สักครู่เราขอแนะนำโปรโมชั่นที่สมาชิกของพวกเรานิยมเลือกกันมาให้ดูนะคะ

• pg slot สมาชิกใหม่รับเลย 250% โปรโมชั่นสำหรับสมาชิกใหม่ทุกคนจำเป็นต้องไม่พลาด เนื่องจากว่าเว็บไซต์สล็อตของเรา แจกเครดิตฟรีให้สมาชิกใหม่ที่พึ่งเข้ามาสมัครเป็นสมาชิกกับเรารับความคุ้มค่ามากที่สุดแล้ว

• โปรโมชั่นสล็อตออนไลน์รับ Cashback 50% อีกโปรที่ห้ามให้ขาดเลยเด็ดขาดก็คือโปรโมชั่นสล็อต Cashback หรือคืนยอดเสีย เพื่อให้ทุกคนชื่นใจว่าเงินทุกบาทมีค่ารวมทั้งเอากลับคืนได้ โดยโปรโมชั่นจะให้เงินคืนกับทุกท่านสูงถึง 50% เงินทุกบาททุกเงินจะไม่สูญเปล่าแน่ๆ

• PG ทุกยอดฝาก รับสูงสุด 100% ใช่จ้ะ ฟังไม่ผิด รับไปเลยเท่าตัว คุ้มกว่านี้ไม่มีอีกแล้ว สำหรับทุกยอดการฝาก รับโบนัสเพิ่มเริ่มต้นที่ 10% สูงสุด 100% คุ้มแบบจัดเต็มไม่ไหว มีเงินไปพนันทำเงินต่อ ข้อตกลงเป็นไปตามที่เว็บไซต์กำหนด แน่นอนว่าจะไม่ยากอะไรเลยจ๊ะ

• ฝากแรกของวัน รับสูงสุด 150% สำหรับฝากแรกของวันจะได้รับเงินเพิ่มไปสร้างรายได้ทำเงินกับเราได้เลย อย่าคอยช้าเลยนะค่ะ โปรโมชั่นนี้ไม่ควรพลาดเด็ดขาดเลย

• pg slot โปรโมชั่นรุนแรง ฝาก100 รับ500 สำหรับคนทุนน้อย ทุกยอดฝากรับเครดิตเพียบ คนไหนที่มีงบประมาณน้อยไม่จำเป็นที่จะต้องมาวิตกกังวลหรือกลุ้มใจไปจ้ะ pg slot เว็บของพวกเราพร้อมซัพพอเพียงรต์ทุกท่านอย่างดีเยี่ยมแล้วก็รู้เรื่องเลยจ๊ะ พวกเราเลยทำโปรโมชั่นนี้มาเอาอกเอาใจสายทุนน้อย

สล็อต เปิดใหม่ PG pgheng99.com 4 ตุลา 2023 Victoria บริการเกมสล็อต pg slotโอนให้จริง Top 69

ขอขอบพระคุณby PG

…

…รวมทางเข้าบาคาร่า 19 เม.ย. 2566https://sexy168.vip websiteตรง บาคาร่า888 baccartช่องทางเข้าเกม สมัครทางเข้า sexybaccarat Top 63 by Kristeen

สวัสดีนะครับชาว sexy168.vip ทุกคน ในขณะนี้ รวมทางเข้าบาคาร่าเว็บ บาคาร่า เปิดใหม่เยอะๆขอรับ ซึ่งทุกคนน่าจะสังเกตเห็นนะครับ แต่ละเว็บไซต์ก็ลดแลกเปลี่ยนแจกแถมโปรโมชั่นรวมทั้งกิจกรรมแบบจัดเต็มมากมาย เรียกว่าเรียกสมาชิกใหม่กันแบบสุดๆโดยเฉพาะโปรโมชั่นสมาชิกใหม่ของแต่ละเว็บไซต์ที่ผมบอกเลยว่า ดีเยี่ยมๆซึ่ง sexy168.vipของพวกเราก็เลยอยากจะมาขายโปรโมชั่นสมาชิกใหม่บ้างครับผม ก็เลยเป็นที่มาของบทความในวันนี้นั่นเองครับ

สำหรับบทความในวันนี้ ผมจะพาทุกท่านมาทำความรู้จักกับ โปรโมชั่นสมาชิกใหม่ 50% ซึ่งเป็นโปรโมชั่นสำหรับสมาชิกใหม่ของทาง sexy168.vipที่ปลดปล่อยออกมาเอาใจแฟนๆsexy168.vip โดยเฉพาะ คนใดกันแน่เป็นแฟน บาคาร่า ไม่ควรพลาดนะครับ เอาล่ะครับผม เรามาทำความรู้จักกับโปรโมชั่นนี้กันเลยดีกว่าครับผม เลทโก!

1. โปรโมชั่นสมาชิกใหม่ 50%

คนใดกันแน่ที่เป็นแฟนของค่ายเกม PG ไม่ควรพลาดโปรโมชั่นนี้เลยขอรับทางเข้า sexybaccarat เพราะว่านี่เป็นโปรโมชั่นสำหรับแฟน บาคาร่า ประจำเว็บไซต์ sexy168.vipเลยก็ว่าได้ ซึ่งทางเราก็ปล่อยออกมาเพื่อเอาใจลูกค้าใหม่ที่มาเล่นบาคาร่า กับทางพวกเราโดยเฉพาะ กับโปรโมชั่นสมาชิกใหม่ 50% โดยโปรโมชั่นนี้มีเงื่อนไขว่า เพียงแค่คุณสมัครเป็นสมาชิกใหม่กับทางเราและรับโปรโมชั่นนี้ สามารถฝากได้ตั้งแต่ 50, 100, ทางเข้า sexybaccarat 300, 500 หรือ 1,000 บาท ก็มารับเครดิตฟรีเพิ่มไปอีก 50% ของยอดเงินฝากได้เลยนะครับ แม้กระนั้นคุณจำเป็นที่จะต้องทำยอดให้ได้ 3 เท่า ถึงจะสามารถถอนได้ 4 เท่าครับ

เป็นต้นว่า ถ้าเกิดคุณลงทะเบียนใหม่และก็รับโปรโมชั่นนี้ ฝากเงิน 100 บาท คุณจะได้รับเครดิตฟรีเพิ่มเติม 50% หรือก็คือ 50 บาท รวมเป็น 150 บาท คุณจำเป็นที่จะต้องทำยอดให้ได้ 3 เท่า หรือก็คือ 450 บาท ถึงจะสามารถถอนได้ 4 เท่า หรือก็คือ ถอนได้สูงสุด 600 บาทนั่นเองนะครับ

หรือถ้าหากคุณลงทะเบียนสมัครสมาชิกใหม่รวมทั้งรับโปรโมชั่นนี้ ฝากเงิน 1,000 บาท คุณจะได้รับเครดิตฟรีเพิ่มเติม 50% หรือก็คือ 500 บาท รวมเป็น 1,500 บาท คุณต้องทำยอดให้ได้ 3 เท่า หรือก็คือ 4,500 บาท ถึงจะสามารถถอนได้ 4 เท่า หรือก็คือ

ถอนได้สูงสุด 6,000 บาทนั่นเองนะครับ

2. รับหรือไม่รับดี?

สำหรับโปรโมชั่นสมาชิกใหม่ 50% ส่วนตัวผมคิดว่า รวมทางเข้าบาคาร่าปกติคนเล่น บาคาร่า นั้นก็ชอบวางเป้าหมายสำหรับในการทำเงินที่ 2 หรือ 3 เท่าของเงินลงทุนอยู่แล้ว ด้วยเหตุดังกล่าว บาคาร่าเว็บไหนดีแนวทางการทำยอดให้ได้ 3 เท่าก็จัดว่าไม่ได้ยากอะไรสักเท่าไหร่ครับผม ผมเลยมีความคิดว่า โปรโมชั่นนี้ควรจะรับเป็นอย่างยิ่งเลยครับผม

เป็นอย่างไรกันบ้างนะครับกับ โปรโมชั่นสมาชิกใหม่ 50% ผมบอกเลยว่า คนใดกันที่ชื่นชอบค่าย บาคาร่า หรืออยากเล่น บาคาร่า อยู่แล้ว ไม่ควรพลาดโปรโมชั่นนี้เลยคะครับ มาเล่นบาคาร่า กับทาง sexy168.vipจำนวนมากนะครับ สำหรับวันนี้ ผมจะต้องขอตัวลาไปก่อน แล้วพบกันใหม่ในบทความหน้าครับ สวัสดีนะครับ

สวัสดีครับชาว sexy168.vipทุกท่านทางเข้าบาคาร่า ผู้คนจำนวนมากมองเห็นชื่อบทความของผมควรจะมีเกาหัวกันบ้างล่ะครับผม ฮ่า… ในสายตาคนที่ไม่ได้เล่นบาคาร่า มาก่อนนั้น ก็บางทีอาจจะงงเต็กและก็สงสัยว่า การเล่น บาคาร่า นั้นมันมีจุดเด่นด้วยเหรอ? พวกเราสามารถมองหาจุดเด่นจากมันได้ด้วยเหรอ? ผมจำต้องพูดว่า หาได้ครับผม เพราะการเล่น บาคาร่า นั้นมันก็เหมือนกับการเล่นเกมนะครับ เราเล่นเกมเพื่อความรื่นเริงใจ เล่นโดยไม่ได้ทำให้ตัวเองหรือผู้ใดลำบาก มันก็คือจุดเด่นมากๆแล้วนะครับ แต่ผมจะเตือนทุกคนอยู่ตลอดเวลาว่า ผมไม่ต้องการให้ทุกคนเล่นจนถึงเสียงานเสียการครับ ซึ่งนี่เป็นจุดเด่นที่ผมยกมาเล่าในวันนี้นะครับ

เอาล่ะขอรับ เพื่อไม่ให้เป็นการเสียเวล่ำเวลา นี่เป็นการเข้าสู่รายละเอียดแบบกระฉับที่สุดที่ผมเคยทำ ฮ่า… ถ้าหากทุกคนพร้อมแล้วก็ไปดูกันได้เลยครับผมว่า ข้อดีของการเล่นบาคาร่า มีอะไรบ้าง เลทโกครับผม!

1. มีรายได้มากขึ้น

แน่นอนครับว่า แม้คุณเล่นเกม บาคาร่า อย่างมีสติสัมปชัญญะ ถ้วนถี่ แล้วก็ผ่านการวางเป้าหมายทั้งหมดทุกอย่างมาเป็นอย่างดีแล้ว ไม่ว่าจะคือเรื่องของการตั้งเป้าหมาย การชำระเงินลงทุน หรือการใช้เทคนิคต่างๆในการเล่นบาคาร่า คุณจะต้องมีรายได้เพิ่มขึ้นแน่นอนนะครับ แต่ผมจะไม่ได้มอมเมาคุณด้วยประโยคอย่างงี้ การเล่นบาคาร่า มันก็มีความเสี่ยงแบบเดียวกัน มีได้มีเสีย เพราะฉะนั้น

ขอเพียงแค่คุณเล่นอย่างมีสติสัมปชัญญะ เล่นอย่างเยือกเย็น อย่างไรกำไรก็จำต้องได้มาในสักวันแน่นอนขอรับ

2. ได้บันเทิงใจรวมทั้งเอนจอยมากขึ้น

การเล่น บาคาร่า ก็ราวกับการเล่นเกมเลยครับ การใช้เวลาว่างพักเล่นเกมเป็นอะไรที่เอนจอยมากๆซึ่งพีจีบาคาร่า ก็ไม่ได้ต่างกันเลยครับผม เราสามารถเอนหน้าจอยกับเกมบาคาร่า ได้ เนื่องจากว่าเกม บาคาร่า จำนวนมากมีทั้งความเพลิดเพลินรวมทางเข้าบาคาร่า น่าระทึกใจ ภาพงาม ดนตรีประกอบเพราะ ฟีพบร์หรืออัตราการจ่ายเงินรางวัลต่างๆก็ดีมากมายๆผมบอกเลยครับผมว่าเอนจอยแน่ๆนะครับ

3. ช่วยบรรเทาเรื่องไม่สบายใจ

หลายครั้งพวกเราเล่นเกมเพื่อลืมความทุกข์ใจ การเล่น บาคาร่า ก็ทำเป็นด้วยเหมือนกันครับผม เนื่องจากนั่นก็คือเกมอย่างหนึ่งอย่างที่ผมได้บอกไป วันไหนที่ผมรู้สึกอ่อนเพลีย เครียด หรือซึมเศร้า ผมก็มาเล่นบาคาร่า ระงับความเครียดนี่แหละนะครับ ซึ่งนี่คือข้อดีของมันเลย ถ้าเกิดคุณไม่เชื่อ คุณจำเป็นต้องบาคาร่าเว็บไหนดีทดลองเล่น บาคาร่า สักหนึ่งครั้งนะครับ ผมน่ะมิได้คุยอวดอยู่แล้ว ฮ่า…

เป็นยังไงบ้างครับกับ 3 ข้อดีของการเล่นบาคาร่า ถ้าหากคนไหนกันแน่ใคร่รู้หรือต้องการทดสอบว่ามันเป็นแบบนี้จริงไหม

ก็มาทดลองเล่นบาคาร่า เหมาะ sexy168.vipได้เลยคะครับ แม้กระนั้นอย่าลืมครับผม เล่นอย่างมีสติสัมปชัญญะนะครับผม สำหรับวันนี้ ผมจำเป็นต้องขอตัว

ลาไปก่อน แล้วเจอกันใหม่ในบทความหน้าครับผม สวัสดีครับผม

[บาคาร่าเว็บใหญ่ รวมทางเข้าบาคาร่า sexy168.vip 30 มีนาคม 23 Kristeen คาสิโนออนไลน์ บาคาร่า168ช่องทางเข้าเกม Top 47 ทางเข้า

[บาคาร่าเว็บใหญ่ รวมทางเข้าบาคาร่า sexy168.vip 30 มีนาคม 23 Kristeen คาสิโนออนไลน์ บาคาร่า168ช่องทางเข้าเกม Top 47 ทางเข้า

ขอขอบคุณby web ทางเข้า sexybaccarat

https://rebrand.ly/sexy168-vip

Top 91 by Raul https://Sexy168.vip บาคาร่าออนไลน์ websiteสูตรบาคาร่า คาสิโนเว็บแม่ บาคาร่าเว็บตรง ทดลองเล่น 10 ธันวา 2565

ถ้าหากทราบ 4 ข้อบังคับนี้ก็เล่นบาคาร่าได้เลย

สวัสดีขอรับชาว บาคาร่าออนไลน์ ทุกคน วันนี้เป็นไงบ้างครับ? สำหรับคนเล่นเว็บบาคาร่าแบบพวกเราๆทุกคนจะเข้าใจกันดีอยู่แล้วอยู่แล้วว่า การเล่นบาคาร่าออนไลน์นั้นง่ายดายยิ่งกว่าปลอกกล้วยเข้าปากซะอีก ยิ่งถ้าหากคุณมีพื้นฐานสำหรับในการเล่นบาคาร่าแล้วล่ะก็ มันแทบเป็นไปไม่ได้เลยที่คุณจะเล่นบาคาร่าออนไลน์มิได้ ซึ่งผมบอกเลยจ้ะครับผมว่า การเล่นบาคาร่าออนไลน์ที่ยอดเยี่ยมก็จำต้องเล่นที่ sexy168.vipบาคาร่าออนไลน์ แค่นั้นขอรับ เฮ้ย! ขายอีกแล้วหรอเนี่ย เกินปุยนุ่นมุ้ย ฮ่า…

สำหรับคนที่เล่นบาคาร่าอยู่แล้วหลังจากนั้นก็คงพอรู้ถึงข้อห้ามหรือสิ่งที่ไม่สมควรที่จะทำตอนเล่นบาคาร่าอยู่แล้ว เนื้อหานี้บางทีอาจจะมิได้มีประโยชน์กับคุณสักเท่าไหร่ แม้กระนั้นถ้าหากคุณเป็นมือใหม่ที่พึ่งฝึกเล่น หรือคุณมีเพื่อนพ้องที่กำลังจะเริ่มเล่นบาคาร่าล่ะก็ ผมเชื่อว่า บทความนี้จะมีประโยชน์กับพวกเขามากมายๆครับผม ผมบอกเลยขอรับว่า หากอ่านจบ คุณเล่นบาคาร่าได้เลยแน่นอน

สำหรับบทความในวันนี้ ผมจะมาบอกเกี่ยวกับ 4 สิ่งที่ห้ามที่คุณไม่สมควรที่จะทำตอนเล่นบาคาร่า ซึ่งผมบอกเลยนะนะครับว่า ถ้าคุณเรียนรู้ จำ รวมทั้งนำไปใช้ได้ล่ะก็ คุณก็มาเล่นบาคาร่าออนไลน์กับ sexy168.vip ได้เลยขอรับ เพื่อไม่ให้เป็น

การเสียเวล่ำเวลา มาดูกันครับผมว่ามีอะไรบ้าง เลทโก!

1. ห้ามเล่นในทันที

คนเล่นบาคาร่าออนไลน์ บาคาร่า168 หรือแม้กระทั้งในบ่อนคาสิโนจะรู้เลยคะครับว่า เราไม่สมควรเข้าห้องปุบปับแทงในทันที เนื่องจากคุณยัง

ไม่เห็นเค้าไพ่หรือยังไม่ทันได้พินิจพิจารณาเลยจ๊าครับว่า ไพ่จะออกฝั่งเจ้ามือหรือผู้เล่น คุณก็เลือกลงไปเล่นแบบไม่เคยทราบอีโหน่อีเหน่

ซะแล้ว ซึ่งการทำอย่างงี้ ถามคำถามว่าสามารถทำได้ไหม ทำเป็นครับ แต่ผมไม่เสนอแนะจริงๆถ้าเกิดคุณอยากเล่นบาคาร่าออนไลน์

ให้เก่งขึ้น เพราะว่าการที่คุณกระโดดร่วมวงไปเลยโดยไม่ไตร่ตรองหรือคิดพิเคราะห์สิ่งที่อยู่เบื้องหน้าเสียก่อน มันมีโอกาสสูงมากขอรับที่คุณจะเสียตั้งแต่ตาแรก

แล้วผมเชื่อเลยจ๊าขอรับว่ามีคนจำนวนไม่น้อยเลยที่มักจะแทงหนักๆเพื่อวัดดวงกันไปเลย บาคาร่าเว็บตรง แล้วคุณคิดภาพสิขอรับว่า คุณเพิ่งจะกระโดดเข้าห้องบาคาร่ามา เหลือเวลาแทงไม่กี่สิบวินาที คุณเลือกแทงหนักๆทีเดียวโดยที่ยังไม่ทันได้คิดอะไรเลย ผลมันจะเป็นยังไงล่ะครับผม มันมีความเสี่ยงสูงมากๆด้วยเหตุนี้ นี่คือ 1 ข้อที่ไม่อนุญาตที่ผมอยากจะห้ามคุณสุดๆเลยนะครับ

2. ห้ามยืมเงินบุคคลอื่นเล่น

สำหรับข้อกำหนดนี้ อันที่จริงผมก็มิได้จำกัดอะไรหรอกนะครับ แต่ว่าคนถือเคล็ดลับหลายท่านจะคิดแบบผมว่า เราไม่สมควรยืมเงินผู้ใดมาเล่น ซึ่งเว้นแต่มันเป็นกลยุทธ์แล้ว มันก็เกิดเรื่องที่ไม่ค่อยดีด้วยนะครับ ถ้าคุณเล่นได้ มันดีแล้วไปนะครับ คุณสามารถมีเงินไปคืนให้กับผู้ครอบครองรายได้เลย แม้กระนั้นคุณลองนึกถึงวันที่คุณเล่นเสียสิขอรับ

บาคาร่าออนไลน์นั่นก็คือการเดิมพันที่มีโอกาสได้และก็เสีย คุณจะระลึกถึงโอกาสที่คุณจะได้สิ่งเดียวมิได้เลยครับ

พวกเราไม่มีวันรู้ได้เลยว่า ผลจะออกมาคืออะไร ด้วยเหตุผลดังกล่าว ทางที่ดีเยี่ยมที่สุดที่ผมอยากจะเสนอแนะ ห้ามยืมเงินคนอื่นเล่นไปเลยจะดีกว่าครับ เพื่อคุ้มครองปัญหาที่จะเกิดขึ้น ไม่เช่นนั้นใครกันแน่เขาจะมาว่าพวกเราได้นะครับ

3. ห้ามแทงฝั่งเดิมๆตลอด

สำหรับข้อที่ไม่อนุญาตนี้ ผมอยากจะเสนอแนะมือใหม่ที่ยังไม่เคยทราบเค้าไพ่โดยเฉพาะอย่างยิ่งเลยครับ คุณอาจจะสงสัยว่า มีคนเล่นฝั่งเดิมตลอดด้วยเหรอ ผมบอกเลยว่ามีนะครับ น้องชายผมเอง ฮ่า… ในบาคาร่าออนไลน์ เราต่างรู้อยู่แล้วว่า หากแทงฝั่งผู้เล่นจะได้เงินมากมายกว่าฝั่งเจ้ามือ เพราะว่าฝั่งเจ้ามือจะมีการหักค่าน้ำเล็กน้อย นั่นแหละครับ ตรงจุดนี้ทำให้น้องชายผมก็เล่นแต่ฝั่งผู้เล่นรัวๆมันบอกผมว่า บาคาร่าเว็บตรง มันอยากได้เงินเต็มๆไม่ต้องการโดนเจ้ามือหัก เล็กน้อยมันก็ไม่อยากให้ เอากับมันสินะครับ ฮ่า…

ถ้าคุณไม่รู้จักเค้าไพ่ ผมก็อยากให้คุณรู้จักเค้าไพ่มังกรนิดหน่อย เค้าไพ่มังกรก็คือ การที่มันออกฝั่งเดียวกันยาวๆราวกับหางของมังกรนั่นแหละนะครับ ซึ่งถ้าคุณเล่นบาคาร่าออนไลน์แบบน้องชายผม หากมันออกไปฝั่งเจ้ามือยาวๆล่ะครับจะทำอย่างไร คุณก็จะเล่นเสียไปยาวๆอย่างไรล่ะครับ โดยเหตุนั้น ผมไม่เสนอแนะให้ท่านเล่นบาคาร่าออนไลน์อย่างนี้เลยขอรับ ค่อยๆอ่านหรือเล่าเรียนเค้าไพ่ไปดียิ่งกว่า หรือจะแทงตามใจตัวเองก็ยังได้โอกาสได้มากกว่าเลยขอรับ

4. ห้ามใจตนเอง

ผู้คนจำนวนไม่ใช้น้อยบางทีก็อาจจะมึนงงว่า ยับยั้งใจตัวเองเกี่ยวอะไรกับการเล่นบาคาร่าออนไลน์ ฮ่า… ซึ่งในสิ่งที่ไม่อนุญาตนี้ ผมเป็นว่า การที่คุณเล่นตามใจตัวเองเยอะเกินไป มันจะส่งผลแย่มากกว่า ไม่ว่าคุณจะเล่นได้หรือเสียก็ตาม ถ้าเกิดคุณเล่นได้แล้วไม่ข่มใจตนเอง ไม่ยับยั้งใจว่าตอนไหนควรเลิกได้แล้ว ผมบอกเลยคะครับผม สุดท้ายคุณมีโอกาสจะเสียอีกทั้งผลกำไรและก็ทุน หรือถ้าหากคุณเล่นเสียแล้วยอมไม่เป็น อย่างนี้จะยิ่งหนักเลยนะครับ เนื่องจากว่าคุณจะไม่อาจจะหยุดเล่นได้เลย มันก็ได้โอกาสที่เงินจะจมลงไปๆมาๆกขึ้นด้วย

เพราะฉะนั้น คุณจำต้องฝึกห้ามใจตนเองให้ได้ครับผม ไม่ว่าจะเล่นได้หรือเสียก็ตาม

เป็นอย่างไรกันบ้างขอรับกับ 4 ข้อห้ามที่ผมชี้แนะ ผมบอกเลยคะครับว่า ถ้าหากคุณทำเป็น คุณก็มาเล่นบาคาร่าออนไลน์กับ sexy168.vip เว็บบาคาร่า ได้เลยครับ ซึ่งผมบอกเลยจ้าครับผมว่า ถ้าเกิดคุณจะเลือกเว็บบาคาร่าดีๆสักเว็บไซต์ แล้วคุณไม่เลือก sexy168.vip

คุณจะต้องเสียใจอย่างแน่แท้ นี่ผมไม่ได้ข่มขู่ครับผมเนี่ย เอ๊ะ หรือผมจะใส่ ห้ามไม่เลือก บาคาร่า เป็นข้อห้ามที่ 5 ดีนะขอรับ? ฮ่า… สำหรับวันนี้ ผมก็จำต้องขอตัวลาไปก่อน ขอฝาก sexy168.vip ด้วยครับ สวัสดีครับ

บาคาร่าเว็บแม่ บาคาร่าออนไลน์ Sexy168.vip 4 ธันวา 2565 Raul casino เล่นบาคาร่าที่ฮิตที่สุด Top 1

เว็บบาคาร่า ขอขอบพระคุณreference เว็บบาคาร่า

ดูหนังx เว็บดูหนังโป๊ญี่ปุ่น หนังออนไลน์เว็บตรง หนัง69 ใหม่ล่าสุด Top 56 by Janell หนัง 18 ฟรี Jubyet69.com 20 มี.ค. 66

Jubyet69 เว็บไซต์ หนังโป๊69ลำดับต้นๆของประเทศ ของแท้ที่นี่ที่เดียว มีระบบระเบียบหน้าเว็บที่เสถียรที่สุด ลื่นไหลที่สุด หมวดหมู่เยอะแยะมากมายนับไม่ถ้วน คัดเลือกมาแต่งานระดับท็อป สูงที่สุดในประเทศไทย บอกเลยว่า สาย หนัง 18 ฟรี หนังโป้หนังผู้ใหญ่69 หนัง69 นี่แหละเป็นของดี ใครๆก็ชอบใจ อิอิ อันที่จริงแล้ว ทุกเพศทุกวัยสามารถ ดูหนังx ได้ ไม่ผิดศิลธรรมอะไรก็แล้วแต่ดูหนังx กับ Jubyet69 ได้ ด้วยระบบหน้าเว็บไซต์ การจัดวางต่างๆของตัว หนังเอวี69 รวมทั้งการตกแต่งหน้าเว็บไซต์ที่ดูใช้งานง่ายและล้ำสมัย หนัง69 สะใจวัยรุ่นถูกใจ ใครๆก็ใช้เป็น เอาคนแก่มาใช้ยังคงใช้งานได้สบายๆเลยคะ หน้าเว็บไซต์รวมทั้งระบบไม่วุ่นวายดูยากลำบากตาราวกับเว็บ ดูหนังx หนัง 18 ฟรี อื่นๆที่มันจะมีทั้งโฆษณาที่วางอย่างไม่เป็นระเบียบเปรอะเต็มหน้าหน้าจอไปหมดจนกระทั่งแค่เห็นก็หมดอารมร์แล้ว แต่ว่า Jubyet69 หนัง 18 ฟรี มีการจัดวางพื้นที่โฆษณาอย่างงดงาม ไม่ขวาง มองดูสบายไม่เคยรู้สึกขัดหูขัดตาอะไร ดูแล้วพอเพียงมองเห็นก็ไม่ได้รู้สึกหงุดหงิดอะไรนัก นอกจากนี้ ในการ ดูหนังx กับเรา Jubyet69 จะไม่มีโฆษณษขั้นภายในอย่างแน่แท้ เสียอรรถรสหมด ในฐานะที่เป็นทีมงานตัวตึงของแวดวง หนังเอวี69 ดูหนังx ออนไลน์ พวกเรารู้เรื่องความรู้สึกของผู้ใช้งานทุกคนดี ว่าตอนกำลังจะปฏิบัติภารกิจแล้วมีอะไรขัด มันน่าเบื่อแค่ไหน!

การ ดูหนังx หนังโป๊69 หนัง69 หนัง 18 ฟรี ในทุกวันนี้ ได้รับความนิยมกว่าเมื่อก่อนอย่างใหญ่โต ปริศนาคือ อะไรทำให้มันฮิตขนาดนี้ และเป็นสิ่งที่ดีไหม jubyet69 ดูหนังxมีคำตอบจ้า

Jubyet69 ขอตอบคำถามที่ตรงนี้เลยว่าหนังโป๊69 เพราะอะไรในขณะนี้ การ ดูหนังx ออนไลน์หรือ หนังโป้หนังผู้ใหญ่69 ถึงเป็นที่ฮ็อตได้รับความนิยมอย่างมากรวมทั้งแพร่หลาย ในความเป็นจริงแล้ว มันเป็นเพราะว่า สถิติสามัญชนคนในประเทศไทย ช่วงอายุวัยวุ่นถึงวัยทำงานตอนต้นนั้นมีความต้องการทางเพศสูงอย่างมาก แล้วก็จากข้อมูลสถิติเพิ่ม ที่ยังน่าตกใจกว่าก็คือ คนภายในตอนวัยระหว่างนี้ จะมีคู่ที่สามารถมีกิจกรรมทางเพศหรือมีคนรักแค่เพียง 50% เท่านั้น นั่นน่าจะเป็นเหตุผลที่ว่า เพราะอะไรเว็บไซต์ ดูหนังx ถึงเป็นที่เรียกร้องในสังคมปัจจุบัน เนื่องจากอารมณ์ทางเพศแล้วก็อารมณ์ของพวกเขามันจึงควรได้รับการปลดปล่อยนั่นเอง นอกจากนั้น การตอบสนองความต้องการทางเพศโดยการ ดูหนังx หนังโป้หนังผู้ใหญ่69 หนัง69 และก็ หนัง 18 ฟรี นำมาซึ่งการช่วยตนเองของผู้ชาย ทำให้ช่วยลดความเคร่งเครียดและลดเปอร์เซ็นต์การเป็นโรคเกี่ยวต่อมลูกหมากอีกด้วย และในส่วนของผู้หญิงการช่วยตนเองจะช่วยความเครียดลดลงเช่นกัน แล้วก็ยังสามารช่วยทุเลาอาการแตกต่างจากปกติจากรอบเดือนได้อีกด้วย นอกจากนั้นยังมีเรื่องมีราวของการข่มขืนกระทำชำเราในคดีต่างๆการ ดูหนังx เพื่อช่วยตัวเองนั้น ช่วยลดความต้องการทางเพศลงทำให้ ลดอัตราการเกิดคดีที่เกี่ยวกับการคุกคามทางเพศอีกด้วย นี่เป็นเรื่องจริงจากประเทศ ประเทศญี่ปุ่นเลยคะ คิคิ และก็ด้วยเหตุผลทั้งปวงนี้ Jubyet69 หนัง69เลยต้องการให้ทุกคนได้มีความสุขกับเวลาของตัวเอง เวลาผักผ่อนหย่อนยานคลายในที่ลับที่ไม่มีผู้ใดมองเห็น หรือจะให้ Jubyet69 รอเป็นเพื่อนแก้หงอยเหงาในวันที่เปล่าเปลี่ยวหัวใจก็ได้น้า

Jubyet69 ขอตอบคำถามที่ตรงนี้เลยว่าหนังโป๊69 เพราะอะไรในขณะนี้ การ ดูหนังx ออนไลน์หรือ หนังโป้หนังผู้ใหญ่69 ถึงเป็นที่ฮ็อตได้รับความนิยมอย่างมากรวมทั้งแพร่หลาย ในความเป็นจริงแล้ว มันเป็นเพราะว่า สถิติสามัญชนคนในประเทศไทย ช่วงอายุวัยวุ่นถึงวัยทำงานตอนต้นนั้นมีความต้องการทางเพศสูงอย่างมาก แล้วก็จากข้อมูลสถิติเพิ่ม ที่ยังน่าตกใจกว่าก็คือ คนภายในตอนวัยระหว่างนี้ จะมีคู่ที่สามารถมีกิจกรรมทางเพศหรือมีคนรักแค่เพียง 50% เท่านั้น นั่นน่าจะเป็นเหตุผลที่ว่า เพราะอะไรเว็บไซต์ ดูหนังx ถึงเป็นที่เรียกร้องในสังคมปัจจุบัน เนื่องจากอารมณ์ทางเพศแล้วก็อารมณ์ของพวกเขามันจึงควรได้รับการปลดปล่อยนั่นเอง นอกจากนั้น การตอบสนองความต้องการทางเพศโดยการ ดูหนังx หนังโป้หนังผู้ใหญ่69 หนัง69 และก็ หนัง 18 ฟรี นำมาซึ่งการช่วยตนเองของผู้ชาย ทำให้ช่วยลดความเคร่งเครียดและลดเปอร์เซ็นต์การเป็นโรคเกี่ยวต่อมลูกหมากอีกด้วย และในส่วนของผู้หญิงการช่วยตนเองจะช่วยความเครียดลดลงเช่นกัน แล้วก็ยังสามารช่วยทุเลาอาการแตกต่างจากปกติจากรอบเดือนได้อีกด้วย นอกจากนั้นยังมีเรื่องมีราวของการข่มขืนกระทำชำเราในคดีต่างๆการ ดูหนังx เพื่อช่วยตัวเองนั้น ช่วยลดความต้องการทางเพศลงทำให้ ลดอัตราการเกิดคดีที่เกี่ยวกับการคุกคามทางเพศอีกด้วย นี่เป็นเรื่องจริงจากประเทศ ประเทศญี่ปุ่นเลยคะ คิคิ และก็ด้วยเหตุผลทั้งปวงนี้ Jubyet69 หนัง69เลยต้องการให้ทุกคนได้มีความสุขกับเวลาของตัวเอง เวลาผักผ่อนหย่อนยานคลายในที่ลับที่ไม่มีผู้ใดมองเห็น หรือจะให้ Jubyet69 รอเป็นเพื่อนแก้หงอยเหงาในวันที่เปล่าเปลี่ยวหัวใจก็ได้น้า

Jubyet69 เป็นราวกับโรงงานหนังโป้หนังผู้ใหญ่69 หนัง69 หนัง 18 ฟรี จากทั่วทั้งโลกและก็คัดเลือกประสิทธิภาพของ หนัง69 มาอย่างดี เพื่อให้ผู้ชมทุกคนได้รับประสบการณ์การ การ ดูหนังx ที่ได้ประสิทธิภาพอย่างต่อเนื่องและไม่มีอะไรมารบกวนอีกด้วย และก็ด้วยระบบ ดูหนังx ของพวกเรา ทำให้การดู หนังโป๊69 ใน Jubyet69หนัง69 จะไม่มีการกระตุกที่มาจากเว็บไซต์โดยเด็ดขาด และไม่มีประชาสัมพันธ์มาขั้นกึ่งกลางขวางทางระหว่างที่ทุกคนกำลังขึ้นสู่นิพพาน คิคิ และนอกเหนือจากนั้น Jubyet69 เว็บไซต์ดู หนังเอ็กซ์69 ที่ทุกคนไว้วางใจ ได้มีการสร้างระบบคัด หนัง69 หนังอาร์69 หนัง 18 ฟรี ที่กำลังเป็นที่ชื่นชอบในทั่วโลกมาจัดวางและก็แปะไว้ภายในหน้าหลักของเว็บ เพื่อทุกคนสามารถแลเห็นและก็เลือก ดูหนังx ของพวกเราได้อย่างเห็นได้ชัด ระบบนี้เราค่อนข้างภูมิใจพรีเซนเทชั่นอย่างยิ่ง เพราะใน หนัง69 เสนอแนะหรือคลิปยอดนิยมต่างๆหนังโป้หนังผู้ใหญ่69 ยอดนิยมต่างๆทั้งหลายแหล่ทั้งโลกนั้น ด้วยระบบที่เรา Jubyet69 จัดทำขึ้นมา ทำให้มีการกดเข้ามา ดูหนังx ของพวกเรามากไม่น้อยเลยทีเดียวในปริมาณที่เยอะแยะจนไม่อาจจะนับได้กันอย่างยิ่งจริงๆ บอกเลยว่าสุดจัดปลัดบอกเลยจริงๆหลังจากส่วนนี้ เรา Jubyet69 จะมาชี้แนะระบบต่างๆของเว็บ ดูหนังx หนัง 18 ฟรี กับ Jubyet69 กันแบบจัดเต็มติดอยู่เบลไปเลยจ้า

ระบบที่พวกเรา jubyet69 จะนำเสนอนั้นมีมากไม่น้อยเลยทีเดียว บอกเลยว่าของดีของเด็ดทั้งหมดจ้า!

ดูหนังx หนัง 18 ฟรี หนังโป้หนังผู้ใหญ่69 หนัง69 กับพวกเรา หนัง 18 ฟรี ไม่ต้องกังวล เพราะพวกเราเตรียมทุกสิ่งไว้ให้ทุกคนเป็นที่เป็นระเบียบเรียบร้อยแล้ว วันนี้เราจะมาบอกแบบคร่าวๆใครใคร่รู้เพิ่มสามารถไปพบมองต่อได้เว็บของพวกเราได้เลยนะ

– ระบบควบคุมโฆษณาของ Jubyet69 หนังโป๊69 ทำให้เว็บไซต์ของพวกเราไม่มีโปรโมทขั้นระหว่างการรับดูคลิปของทุกคนอย่างแน่แท้ ไม่ว่าจะ หนังเอ็กซ์69 สั้น หรือ หนัง69 ยาวมากแค่ไหนก็ตาม ทุกคนสามารถ ดูหนังx หนังโป๊69 ได้อย่างลื่นไหล ไม่ว่ายังไง Jubyet69 ก็จะเล่น หนัง 18 ฟรี ยาวๆโดยไม่มีโฆษณาขั้นแม้กระทั้งนิดหน่อยจ้า

– ระบบเล่น หนังโป้หนังผู้ใหญ่69 ให้ดูกรกดเข้าไปมองในคลิปจริง ของเรา Jubyet69 ดูหนังxเข้าใจว่า ดูหนังxของทุกคน คือพวกเราอยากได้ระบบที่วางเม้าไปที่รูปของ หนัง69 เรื่องนั้นๆแล้วคลิปมันขยับเป็น หนังเอวี69 แบบสั้นๆให้ดู เสมือนเป็นตัวอย่าง หนังเอวี69 นั่นแหละแรง ส่วนตัวแอดชอบระบบี้มาก อิอิ จะได้ต้องทดลองกดไปดู ผิดใจจะได้เปลี่ยนแปลงเลย ดูหนังx หนังโป้หนังผู้ใหญ่69 หนัง69 หนัง 18 ฟรี จะให้ตรากตรำวุ่นวายชักช้าได้ยังไงเล่า!

เว็บหนัง หนังโป๊69 https://www.Jubyet69.com 4 เมษา 23 Janell ดูหนัง หนังโป๊69เว็บไหนดี Top 48

ขอขอบคุณwebsite หนังโป๊69

ขอขอบคุณwebsite หนังโป๊69

…

…pg77slot สล็อตpg 12 December 2565 pg77 webแตกง่าย คาสิโนออนไลน์เว็บเปิดใหม่ สล็อตpg ใหม่ล่าสุด Top 42 by Rena